注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

貯金を住宅ローンの繰上げ返済に当てるか、増やしていくのか、どうすることが一番良いのか質問させて頂きます。そして、10年前後以内に新しい家を購入したいです。土地所有なし。完全に引っ越して住み替えたいです。

家族は夫38歳、妻28歳。今後、子供は一人だけほしいです。

持ち家があり住宅ローンは1100万円残っていて、車は普通車1台所有。

夫の収入は手取り38万円、ボーナス年80万円(会社の収益により大変動あり)、妻の収入はアルバイトで月10万円前後です。

貯金は770万円あります。

月々の出費は、

住宅ローン7万円(ボーナス返済なし)、車のローン4万円(2010年12月で終了。終了時50万の支払いあり)

夫の小遣い5万円、妻の小遣い3万円、生活費光熱費など合わせて月20万円前後です。現在は夫婦で年間150万円前後の貯金が出来ています。

今後の変化としては、妊娠出産時、妻は飲食店勤務なので体調や職場の都合などで続けられなくなる可能性はあります。

長い目で見ると、住宅ローンを繰上げ返済することが良いことだとは思うのですが、それは夫が長年にわたり元気に働けて月々の給料が必ず入ってくることが前提の話だと思いまして…。可能性は低いとは思いますが、もし夫が転職をする、事故や病気で働けなくなるなどアクシデントが起こったとき、今の貯金額ぐらいをキープしていないと、なんとなく個人的に不安になってしまうので、繰上げ返済はためらってしまいます。

家庭内の危機管理の事は置いといて、まず住宅ローンを繰り上げ返済する方が良いのでしょうか?繰り上げ返済するとすれば、金額は幾ら位に抑えておけば良いでしょうか?宜しくお願いいたします。

saki08さん ( 京都府 / 女性 / 28歳 )

回答:5件

専門家

専門家貯金の使い道について

こんにちは。

ファイナンシャルプラナーの辻畑と申します。

貯蓄についてですが、特に使い道もなく運用もローンの利率より高い運用ができないのであれば繰上げ返済にまわしたほうがいいでしょう。

今後何かあるというリスクを低減するのであれば、期間を短縮するのではなく毎月の返済額を軽減するといいでしょう。そうしたら、万が一の時の支出が少なくてすみます。

どのぐらい残したら良いのかについては、家計の状況と今後の支出予定によりますが、1年間使い道がなく年間150万円ぐらいの貯蓄ができるのであれば、100万円ぐらい残せばいいでしょう。また、毎月の返済額を軽減すればもっとお金がたまるかと思います。

株式会社FPソリューション

ファイナンシャルプランナー(CFP)

辻畑 憲男

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家暮らし方で繰上返済のかたちも変わる。

saki08さんへ

こんにちは。西日本のファイナンシャルプランナー、上津原と申します。

いろいろと不安なことがあるようですね。ご主人やsaki08さんの収入についても、これから変わる要素もあるのでしょう。でも、今のような不安な状況であってもある程度の収入は確保されていますので、それはそれでありがたいと考えてよいのではないでしょうか。

住宅ローンだけをとってみても、返済期間があと何年あるのか、金利は何%で、途中で金利が変動しないのかといったことも気になります。

子どもさんが何人欲しいかによって、教育費のために準備すべきお金も違ってきます。

例えば、子どもさんの教育費が多くかかる時期と住宅ローンの返済時期とが重なる場合、期間短縮型の繰上返済をしないほうが教育費の準備から考えてよい場合もあります。このような場合、毎月の家計が楽になる返済額軽減型や、借換が選択肢に上がります。

まずは、これからどのような暮らしをされたいかご主人と一緒に考えてみられませんか。暮らし方が決まってくれば、繰上返済をしても安心な金額は自然と決まってくるように思われます。

お気持ちに添わないところが合ったら申し訳ありません。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

繰り上げ返済の件

saki08さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『住宅ローンを繰り上げ返済する方が良いのでしょうか?繰り上げ返済するとすれば、金額は幾らくらいに抑えておけば良いのでしょうか?』につきまして、住宅ローンの適用金利を上回る利回りで資産運用ができるのでしたら、繰り上げ返済をしないで資産運用に資金を充当してもよろしいかも知れませんが、通常、そのようなことはできるものではありません。

よって、現在の預貯金の一部を繰り上げ返済に充当していただき、一日も早く住宅ローンの完済に向けて目途が立てられるようにしていってください。

特に、saki08さんの場合、将来、住宅の買い換えを予定しているのですから、そのときまでに住宅ローンを完済、あるいは完済はできなくても少しでも残債を少なくしておいた方が、改めて行う住宅ローンの審査のうえでも有利となります。

尚、繰り上げ返済ための資金に充当することができる金額につきましては、将来予定しているライフイベントの時期とそれにかかるライフイベント資金により決定することになります。

よって、今後予定しているライフイベントの時期や費用を書き出したうえで、支障きたさない金額を繰り上げ返済資金に充当しるようにしてください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

常時の手元資金とキャッシュフロー表作成のお勧め

saki08 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

投資の原則からすると、住宅ローンの返済が有利な投資先になります。また、危機管理の観点からも、負債が少なくなることは、キャッシュフローとバランスシートからも有利に働きます。

もしもの際の、保険金、死亡退職金等々の収入で借入金を埋める事が出来れば、再出発の際の負担が軽くなります。

一方、全くの貯蓄が無い状態は、家計の変動への対応力がなくなります。私は、生活費の十尾資金として、毎月の生活費×6ヶ月+今後1年間で予定されている大口の支出(例えば家電の購入、家具や家の修理、海外旅行など)を定期預金等で常時確保されることをお勧めしています。

ご心配される転職やリストラなどのリスクへの対応が可能な資金と考えます。

なお、収入と支出はご家族のステージごとに変化します。

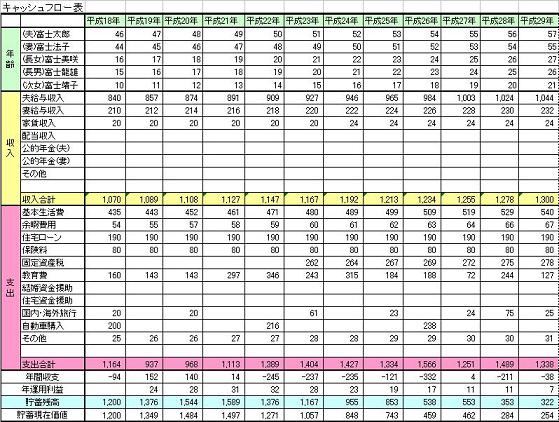

キャッシュフロー表の作成をお勧めします。

ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば出産・入学・進学コース、車・住宅購入、レジャーや趣味の費用とともに記載するイベント表と、収入・支出(繰上げ返済を含む)、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様を育てるのに必要な収支計画、住宅購入の時期や貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

子供の教育費はこちらを参考にお考えください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

ファイナンシャルプランナー

-

![]()

先に車のローンを完済しましょう

saki08さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

車のローンの金利は何%でしょう?

住宅ローンの金利よりも高いのが一般的ですが、その場合は12月まで待たずにそれを完済しましょう。

そして次からはローンを組まずに買えるよう、計画的に貯蓄しましょう。

住宅ローンの繰り上げ返済ですが、10年後の買い替え時期に、売却予定だと思いますが

ローンの残債より、売却価格が高いようでしたら、あえてすることもないでしょう。

繰り上げ返済に充てたお金は何があっても戻ってきませんので、それがご不安でしたら持っておいてもいいと思います。

しかし、ローンの金利より高めで運用するのが基本です。

300万円程度を運用することを考えてみてもいいと思いますよ。

これからお子さんを予定されているのでしたら、定年時はまだ大学生でしょう。

教育資金として15〜20年後のために、または老後資金として運用しておくのもいいかもしれませんね。

運用状況が良ければ、買い替え資金とすることも可能でしょう。

ただし買い替え時期にローンがなくなっていると、売却しやすいですよ。

ローンがなければ、購入物件の頭金にも充当できますね。

10年後だとご主人は48歳、なるべくローンは少なく、返済期間も15〜20年を考えましょう。

以上、繰り上げ返済するか、しないかを考えるためのアドバイスです。

結局は損得ではなく、何を優先したいかで決まってくることだと思います。

ご主人と話し合ってみるといいですね。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)