注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

常時の手元資金とキャッシュフロー表作成のお勧め

saki08 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

投資の原則からすると、住宅ローンの返済が有利な投資先になります。また、危機管理の観点からも、負債が少なくなることは、キャッシュフローとバランスシートからも有利に働きます。

もしもの際の、保険金、死亡退職金等々の収入で借入金を埋める事が出来れば、再出発の際の負担が軽くなります。

一方、全くの貯蓄が無い状態は、家計の変動への対応力がなくなります。私は、生活費の十尾資金として、毎月の生活費×6ヶ月+今後1年間で予定されている大口の支出(例えば家電の購入、家具や家の修理、海外旅行など)を定期預金等で常時確保されることをお勧めしています。

ご心配される転職やリストラなどのリスクへの対応が可能な資金と考えます。

なお、収入と支出はご家族のステージごとに変化します。

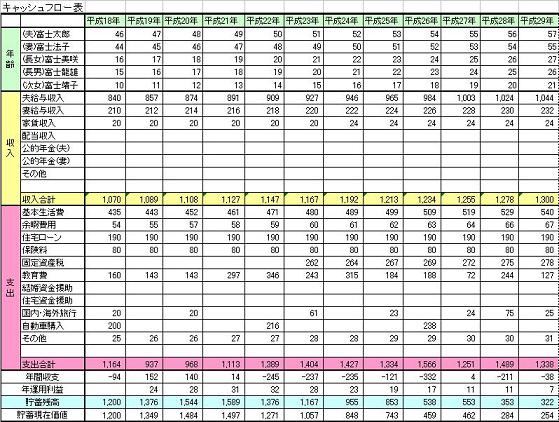

キャッシュフロー表の作成をお勧めします。

ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば出産・入学・進学コース、車・住宅購入、レジャーや趣味の費用とともに記載するイベント表と、収入・支出(繰上げ返済を含む)、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様を育てるのに必要な収支計画、住宅購入の時期や貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

子供の教育費はこちらを参考にお考えください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

(現在のポイント:-pt)

![]()

この回答の相談

貯金を住宅ローンの繰上げ返済に当てるか、増やしていくのか、どうすることが一番良いのか質問させて頂きます。そして、10年前後以内に新しい家を購入したいです。土地所有なし。完全に引っ越し… [続きを読む]

saki08さん (京都府/28歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A