注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

結婚2年目子供なしです。数年以内には授かりたいと思っております。

<手取り月収>

夫30歳 22万円

妻26歳 8万円(扶養の範囲でパート)

<年間手取りボーナス>

夫 45万円

妻 0万円

<預貯金>

約500万円(全て地方銀行、預金と積立)

●住居費

\46,000(駐車場代2台込み)

●小遣い(美容費、服飾費、交際費は自己負担、足りなければおねだり/ボーナス月はそれぞれプラス1万円)

夫:\25,000

妻:\15,000

●医療保険

夫:\1,400(ひまわり:お守り)

妻:\1,300(ひまわり:お守り)

●死亡保険(終身、60歳払込)

夫:\4,000(アリコ:フューチャー)

妻:\3,000(アリコ:フューチャー)

●がん保険(終身、終身)

夫:\1,000(東京海上:超保険)

妻:\ 900 (東京海上:超保険)

●自動車保険(妻の分は向う親が払ってくださってます)

夫:\3,100(15等級車両付、そんぽ24)

妻:\1,800(16等級車両無、そんぽ24)

●個人積立年金(20歳から60歳払込、10年間受取)

夫:\10,000(地方中央銀行)

●収入保障&積立年金&三大疾病(60歳払込、80歳満了、62歳解約予定)

夫:\11,500(あいおい)

●積立定期

\60,000(地方中央銀行)

●プロバイダ料

\5,000(ybb)

●光熱費(ガス・水道・電気)

\13,000(6,000・3,000・4,000)

●食費

\20,000(外食込み)

●ガソリン代(給料に含まれる交通費を超える分)

\5,000

●日用品・生活用品

\3,000

●携帯代

\10,000(softbank2人分)

●医療費

\5,000

●雑費(新聞等)

\3,000

合計 \248,000

貯金(残り) \52,000

金額を減らしたとしても積立定期は出来る限り続けたいです。

積立と月々の貯金で112,000円の余裕がありますが、子供が出来た場合、妻の給料分マイナスになるので、32,000円の余裕です。小遣いを5,000円ずつ減らしたとして42,000円の余裕です。

補足

2009/11/08 22:31両家実家も近いので、子育てによる妻の無収入期間は1年くらいになるだろうと思います。現在賃貸ですが、5年以内には実家をリフォーム、もしくは実家土地内に家を購入する予定です。

ここで悩んでおりますのがインフレを考えた上での資産運用です。全て金利の少ない地方銀行の預金と積立です。

★老後資金について★

?地方銀行の個人積立年金(複利1.16%37年 現在7年)を解約し、あいおいの積立利率変動型個人年金かソニーの変額年金にしたほうがいいのか。

?個人年金自体がインフレに向いていない為、老後資金は子育てが終わってからか50歳を過ぎてから考える。

?分散投資で投資信託を中長期で運用する。

★学費(大学学費)について★

?アリコや東京海上等の一時払終身保険の解約払戻金で考える。

?個人向け国債を利用する。

?貯金を100万円単位でソニー銀行か東京スター銀行の定期に入れる。

★家購入(リフォーム)について★

?貯金を100万円単位でソニー銀行か東京スター銀行の定期に入れる。

インフレ、今の生活、資産運用についての考え方を踏まえ御意見を頂ければと思います。

keirie1201さん ( 山梨県 / 男性 / 30歳 )

回答:4件

専門家

専門家家計診断の件

keirie1201様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

家計データ、拝見しました。

具体的な数字で、しっかりと管理をされているようですね。

今後の資金計画については、子育てによる奥様の無収入期間があることを想定している点は、よいと思いますが、5年以内に家購入(リフォーム)を予定されているのでしたら、資産運用は、より慎重に考えていかなければなりません。

特に、保険商品で運用する場合は、中途解約をすると、控除が大きい、契約者貸付制度を利用するにしても、解約返戻金の一定範囲内でしか借りられず、利息も複利で掛かってしまう、といった点を考慮してください。

投資信託を使って、中長期で運用していくのもわるくはありませんが、価格変動のある話なので、必ず金融や経済の本質的な勉強とセットで考えるようにしてみてください。

これからインフレが起こるか、という点については、個人的には、今は、日本は、むしろデフレ気味ですので、じわりじわりとインフレが進行していくというシナリオは、考えにくいですが、国の財政の問題で、ある日突然、インフレに向かっていくというシナリオも、考えられなくはないです。

その場合は、おそらく、大増税とセットになると思います。

この前の金融危機のように、まさか、の事態が起こらないとは、限りませんので、よく勉強しながら、お金の管理を継続されてください。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計診断の件

keirei1201さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

2人合わせた手取り月収金額30万円に占める支払い家賃の割合は15.3%ほどとなりますので、支払い家賃が家計を圧迫しているようなことはありません。

また、2人合わせた手取り月収金額30万円に占める毎月の貯蓄の割合は20%確保できていますので、これからもこの水準をできるだけ維持していくようにしてください。

尚、他の支出項目につきましても特に過剰と思われる支出項目は見あたりませんので、家計はしっかりと管理されています。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産運用の原則

keirie1201 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

現在の時点ではデフレです、将来インフレになった際に再考してください。現在の消費者物価指数は100.2です(2005年=100)

デフレの時期は、日々お金の価値が上がります。従いまして、低金利の預金で有っても実際のお金の価値は増価しています。なお、手元のデータでは、昨年末までの480ヶ月の定期預金のリターンは同期間のインフレ率を上回っています。

また、投資・運用の鉄則はコストの低減です。その点で、貯蓄を保険に頼るのは効率的ではありません。変額年金の運用部分は投資信託=ファンドです。ご自分で投資信託(出来ればコストの安いインデックス・ファンドの積立をお勧めします)

従いまして、問1.はお勧めできません。解約されるのであれば、ご自分で投信をご購入されるようお勧めします。

問3.は投資運用の基本ですので、国内外の株式と債券+定期預金(ネットバンクがお勧めです)の5アセットへの分散投資をお勧めします。

ただし、将来ローンを組まれた場合は、繰上げ返済が持つとも投資効率が良い運用となります。なお、お勤め先に企業年金等の制度がなければ、個人型確定拠出年金への加入をお勧めします。

確定拠出年金個人型の良さ

http://profile.allabout.co.jp/pf/officemyfp/column/detail/26009

資産運用は何々のためというよりも、資金全体を一括してお考えになられるようお勧めします。

その点で、将来計画を作成されて、運用をお考えになられては如何でしょう。

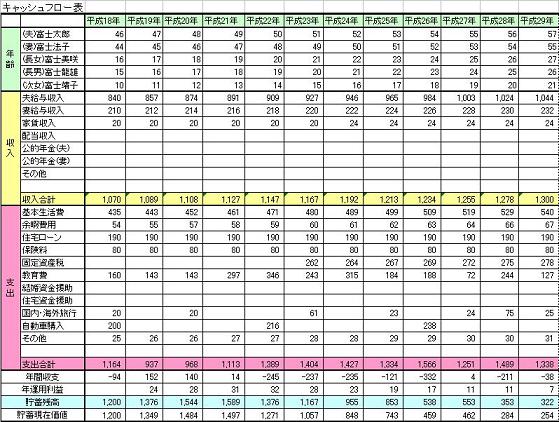

キャッシュフロー表を作成され、各年度の貯蓄額が枯渇しないように、収入と・支出のバランスをとられることをお勧めします。

補足

ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば出産・入学・進学コース、車・住宅のリフォーム、レジャーや趣味の費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様を育てるのに必要な収支計画、貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

そして、この将来計画に必要な、予想収益率(期待リターン)に応じた、アセットアロケーションを設定し、5アセットクラスの配分をご検討ください。

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

小林 治行

ファイナンシャルプランナー

-

![]()

キャッシュフロー分析を先に

keirie1201さん、今日は。CFPの小林治行です。

こうした相談は主婦が多いのに、夫である貴方が家計の集計をキチッとされていることで、先ずこの一家はしっかりしていると敬服しました。

貴方が金融商品や保険の研究をされていることは分かりましたが(多分そうした研究がお好きなのでしょう。)、ますご自分の目標を作ることから初めて下さい。

ライフプランとしては数年後第1子、5年以内に実家に住居を建築・・・。

その先は何をしたいか、どう生きたいかによって家計方針のベクトルが違ってきます。

20年後、退職後どう生きたいかも設計しておくことは意義があると思います。

その為には簡易でも良いですから、キャッシュフロー分析をしてみて下さい。

その際、リフォーム(又は建築費)費がどの程度かけられるのか、お二人の収入は上積出来るのか(特に奥様は扶養に縛られる必要がありません。)、子供の進学はどのコースを希望するか等をアラアラで結構ですから、見通しを立てます。

今の貴方の進め方は、方針が定まっていないのにローンとか学資とか、それらは次の段階の物が先に検討されていると思います。

折角、いろいろ研究されていることを生かしつつ先ず今後の方針を策定して下さい。

個別商品の良し悪しはコンプライアンス上公開の場では言えないことになっていますので、ご了承下さい。

ただ、全部安全性による資産運用でよいかどうかは、上記キャッシュフロー分析でどのようになるかによって方針が変わりうるでしょう。

キャッシュフロー分析のサンプルはこちら:

[[http://kobayashi-am.jp/datas/01/lifeplan_&_cashflow.htm

小林のHPはこちら:

[[http://kobayashi-am.jp/]]

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)