注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫と二人暮らしの31歳主婦です。

結婚2年目の夫(36歳)の年収は580万円です。

私は残業も多く家事との両立が難しそうだった前職を結婚と同時に退職し、他の企業に再就職しました。ところが、不況のあおりで3月に解雇され、現在週2〜3程度のアルバイトをしています。

夫婦の年齢を考えると、すぐにでも子供が欲しいので就職は諦めました。子供が産まれてから、早い段階で再就職を目指しますが、それまで家計がやりくりできるのか自信がありません。

生活費は夫から定額をもらっていましたが、不足分は自分の給与で補っていたため、パート勤務となった今、生活費が足りないことがわかりました。

診断していただきたいのは、夫からもらっている生活費が妥当なのかどうかです。

突発的な出費(クリーニング代、医療費、衣服代、私のお小遣い)にまったく対応出来ません。現在は自分のアルバイト代と貯金で賄っています。一度生活費を上げて欲しいと大喧嘩してお願いしましたが、貯金を優先したい夫に拒否されました。

夫の手取り月収 29万円(但し残業代が6〜15万円程つく月がある)

賞与 40万円(2月分)

住宅財形 1万円

生命保険 3万5千円

社宅家賃 3万4千円

社内預金 5千円

●生活費 12万円 この中から以下のとおり私がやりくりします。

ガス代 3000〜6000円

水道 4000円

電気 5000〜7000円

電話&プロバイダ 6000円

携帯電話 8000円

NHK 1345円

新聞 4300円

食費 3〜4万円

生活用品 2万円

美容院 1万円

医療費 5000円

生命保険 1万円(独身時代に加入した個人年金)

ジーンさん ( 千葉県 / 女性 / 31歳 )

回答:4件

専門家

専門家家計について

こんにちは。

株式会社FPソリューションの辻畑と申します。

ご主人の生命保険以外削るところはなさそうですね。生命保険料が子供がいないのに高いです。

現状の生活費が妥当かどうかについては、人それぞれ違いますのでなんともいえません。

ご主人が貯蓄を優先したいという気持ちはわかります。ただ、貯蓄するにも目標が必要です。何のための貯蓄なのかを夫婦で共有したほうがいいでしょう。目標があれば我慢もできます。ただ、節約はストレスになりますので、できれば節約しないで目標を達成したいものです。

ご主人には支出の内訳は見せましたか。見せたら削るところがないのがわかるはずです。

また、子供が生まれたらおむつ代などがかなりかかってきますので、現状の12万円ではやりくりが難しいです。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

生活費の件

ジーンさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『診断していただきたいのは、夫からもらっている生活費が妥当かどうかです。』につきまして、ご夫婦ふたりの基本生活費として月額12万円は少々厳しいと考えます。

私の場合、顧問会員契約をされている会員の方々の家計簿診断を毎年行っていますが、ご夫婦ふたりのご家庭の場合、毎月の基本生活費としてどんなに切りつめても14万円ほどが限界です。

よって、月額12万円という金額ではほぼ間違いなく赤字になってしまうものと思われます。

尚、ご記入いただきました家計簿データを拝見いたしましたが、特に過剰と思われる支出項目は見あたりませんので、家計はしっかりと管理されています。

強いてあげれば、個人年金保険につきまして、元本割れになってしまわないかどうかだけは確認をするようにしてください。

また、社宅となっていますので、通常の賃貸と比較をした場合、住居費用は安く済んでいますので、生活費に少なくとも2万円程度を充当しても、支払い家賃との差額を考慮した場合、それでも十分に貯蓄をすることは可能だと考えます。

例え、ご主人様の収入といえどもこの機会に、ご夫婦共同で管理していただくことをおすすめいたします。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

補足

ジーンさんへ

私のアドバイスが多少なりともお役に立てて何よりでした。

また、高い評価をしていただきありがとうございます。

これからも分からないことがありましたら、お問い合わせください。

リアルビジョン 渡辺行雄

評価・お礼

ジーンさん

具体的な数字を示していただいて、とてもわかりやすかったです。渡辺さんのアドバイスをもとに主人と話し合って、夫婦で家計管理をするようにしたいと思います。ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計全体の参考資料と保険の見直しのお勧め

ジーン 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

家計の実態は個々の家庭で異なりますので、これが標準というものが有りませんが、総務省統計局家計調査から、全国の世帯の平均値がわかります。

平成19年の世帯主のみが働いている世帯の収入と支出グラフを掲示しますので、収入に対する各費用の比率を参考としてください。

現状の家計支出の生活費分には無駄が無い様におもわれます。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

出来れば上記の式に沿って、世帯全体の家計を把握されるようお話し合いください。私は一括管理が望ましいものと考えています。

全体の中で貯蓄と支出のバランス(共稼ぎの時期は20%以上をお勧めしています)、ご夫婦夫々のお小遣い金額、支出のどの部分に重点的に配分するか(旅行や趣味、家電や車等々)をご相談ください。

宜しければ下記の家計の管理表で全体像を捉えてください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

現状の支出と貯蓄の金額からアドバイスいたします。

生命保険に35,000円が計上されていますが、見直しをお勧めします。

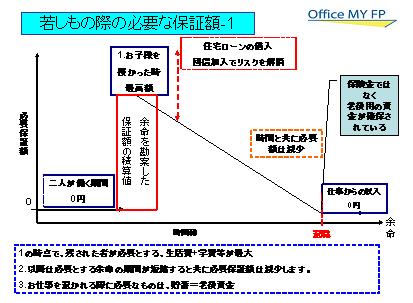

若しもの際の補償額のイメージ図を掲載します。

お子様がいない家庭で、お二人がお働きになられている際には、生命保険の必要性はほぼ有りません。補償額はお子様を得た際にピークになり、その後退職まで補償額は下がり続けます。

補足

もし、当該保険料で貯蓄をお考えの場合には、保険は保険、貯蓄は貯蓄と別々に運用されるようお勧めします。

保険料は純保険料(死亡保険料+生存保険料)+付加保険料から構成され、貯蓄に回るのは純保険料部分になります。保険で保障を得るならば、無配当・無解約返戻金タイプの定期保険で保険料掛け捨てが効率的です。、

また医療保険も公的な制度である高額療養費制度と貯蓄で足ります。一度下記で確認下さい。

高額療養費制度吉野HP

http://www.officemyfp.com/kougakuryouyou.htm

なお、ご心配であれば、ネット生命保険2社の保険や2000円〜3000円で一定の保障がある、こくみん共済、都民共済をご検討下さい。

来週ライフプラン勉強会を開催します。宜しければご参加ください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/49770

阿部 雅代

ファイナンシャルプランナー

-

![]()

もっと節約できます。

ジーンさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

ご主人が、貯蓄を優先したいということは、目的があるということでしょう。

その目的に、ジーンさんが納得しているなら、生活費が妥当かという視点で考えるのではなく、その範囲でやりくりするということです。

妥当かというのは、他人の基準で考えるということになります。

あくまでも、自分達の基準で考えてください。

さて、現在の生活費で考えると、食費はまだ削れるはずです。

また、携帯電話代、生活用品、美容院代は、もっと減らせるはずです。

12万円しか、渡してくれないという欠乏感を感じるのは、節約することで、どれだけ貯蓄がてきているのかということが、実感できていないからではないでしょうか。

夫婦で、貯まった貯蓄額の情報を共有していれば、解決できます。

評価・お礼

ジーンさん

生活費はもともと無駄遣いしていない(つもり)なので、劇的には変化しないと思います。ただ、阿部さんのアドバイスのとおり節約意識をもって生活したいと思います。

ジーンさん

生命保険について

2009/04/13 09:21生命保険の内訳は、夫の死亡保険と個人年金、私の死亡保険の合算です。死亡保険については、貯蓄部分と保険部分があるタイプでした。確かに掛け捨ての方が現実に即していると思いますが、保険会社勤務の実父の関係で加入したので、慎重に考えたいと思います。

早速管理表に記入してみましたが、毎月貯蓄できている額が明確にわかりました。自分は12万円の中で四苦八苦していましたが、全体でとらえると節約しているんだという実感がわきました。アドバイスありがとうございました。

ジーンさん (千葉県/31歳/女性)

ジーンさん

ありがとうございます

2009/04/13 09:27節約はストレス。ほんとうにそうだと思いました。貯蓄はおそらく将来のため(住宅購入?)だと思いますが、一度夫婦で話し合ってみたいと思います。

生命保険についてですが、内訳は夫の死亡保険1,5万円、夫の個人年金1万円、私の死亡保険1万円でした。

死亡保険については貯蓄部分もあるタイプなので、再検討してみたいと思います。

ジーンさん (千葉県/31歳/女性)

ジーンさん

ありがとうございます

2009/04/13 09:33夫が家計を管理しているので、毎月どれだけ貯蓄できているのか全くわかっていませんでした。貯蓄の目的もおそらく住宅購入だと思いますが、自分があまり家計管理にかかわっていないため、12万円でやりくりすることに不満が溜まってしまったことに気がつきました。

しかも、生活費はまだまだ削れるとのご指摘を受け、これから自分が出来る範囲で節約できればと思いました。ご指導ありがとうございました。

ジーンさん (千葉県/31歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)