注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

都内に住む制作会社勤務、独身29歳女性です。

年齢の割に貯金や収入が少なく、今後の事を考えるととても心配なので家計診断をお願いします。

恥ずかしながら、長い間フリーターをしており、まともに貯金をするようになったのは数年前からです。今は正社員ですが、人気の分野のためか福利厚生やボーナスは無く現状昇給もほぼ見込めません。

結婚予定は無く、貯金の少なさから高い時計や服を買う勇気が無く、年齢に見合った身なりが出来ていない気がします…。

給与:手取り24万 賞与:なし

家賃:6.5万円

貯金(家賃更新料、市民税用貯金含):5万円

光熱費;ばらつきはありますが、月大体8千〜1万円ぐらい。

ネット&携帯電話:約1万

食費:2〜3万円

健康保険、国民年金:2万弱

交通費(定期、他):1.5万円

医療費・交際費他(映画、本、被服購入費など):3万

化粧品、消耗品代:1.5万円

貯金額:150万円

家電や家具を購入した月は、貯金用に給料振込後別口座に移し替えている5万円に手をつけてしまう事もあります。年金もあてにできない為、老後の事を考えると資産運用しなければやっていけないのではと考え、少しずつですが現在勉強中です。

よろしくお願いします。

ノコノコ2009さん ( 東京都 / 女性 / 29歳 )

回答:6件

専門家

専門家将来の目標を考えましょう。

こんにちは。

現状漠然とした不安があるのかと思われます。

まず、今後の目標や予定を考え、いくらぐらい必要でそのお金をどのように貯めるのか考えましょう。

例えば、老後は暖かいところのんびり暮らしたい。そのためには60歳までにいくら貯めないとならない。とか、10年後に3000万円の住宅を購入したい。自己資金は物件価格の3割以上あるのが理想なので、900万円を貯める目標。などです。

お金を貯めるには、収入を増やすか、支出を抑えるか、運用するしかありません。

支出を抑えるには、どのくらい抑えれば目標を達成できるのか。運用は何パーセントで運用しないと目標が達成でできないのかなど検討してください。

0%での運用でも目標が達成するのであれば、特に無理して高いリスクをとる必要ははありません。

お金の運用の勉強についてですが、まずは株や投資信託などの金融商品をやってみましょう。そして、経済情勢をチェックされたほうが早いです。

投資信託も株も1万円ぐらいからはじめられます。まだ、29歳です。時間がいっぱいあります。時間を見方に付けてがんばってやってみてください。

株式会社FPソリューション

ファイナンシャルプランナー(CFP)

辻畑 憲男

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家ひとつの考え方ですが

ノコノコ2009様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

家計診断の件、今は、人気分野の正社員で頑張っておられるようですが、まずは、将来どうなりたいのか、ご自身の思いを整理された方がよいと思います。

ちなみに、ファイナンシャルプランナーの役割は、単に貯蓄に励みましょう、お金を殖やしましょう、と宣伝することではなく、みなさんの将来の夢や目標の実現を主に財務の側面から支援することです。

したがって、将来どうなりたいか、が分からないと、本来は、アドバイスが難しいのですが、実際には、29歳独身で、自分がどうなりたいのか、まだ分からないという方も、中にはいらっしゃいます。

その場合は、使い道を限定しない「将来の夢資金」という目標を設定して、コツコツと積み立てていかれてはいかがでしょうか。

もちろん、ひたすら貯めるばかりでなく、自分に投資することも大切です。

また、ライフプランは、通常は、どんどん変化していくものですので、変化に合わせて、積立方法も変化させていけばよろしいかと思います。

資産運用の方法など、具体的な話は、個別にお問い合わせください。

以上、ご参考にしていただけると幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

家計診断の件

ノコノコ2009さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『今後のことを考えるととても心配なので家計診断をお願いします。』につきまして、手取り月収金額24万円に占める支払い家賃の負担割合は27%ほどに収まっています。

また、手取り月収金額24万円に占める毎月の貯蓄割合は、20.8%とかなり高い割合となってますのでこれで十分ですし、これからもこの水準を維持していっていただければ大丈夫です。

また、他の家計支出につきましても、特に過剰と思われる支出項目は見あたりません。

よって、家計はしっかりと管理されています。

洋服代につきましては専門外となってしまいますが、アウトレットモールやH&Mなどのショップを利用することで、割安に流行の洋服を購入できると思われます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家資産運用とこれからのこと

ノコノコ2009さんへ

こんにちは。ファイナンシャルプランナーの上津原と申します。

拝見した限り、堅実な家計管理をされていると思われます。収入などの制約条件もありながら少しでもお金を残そうとされているようですね。

資産運用を勉強されているのは立派なことです。実際にチャレンジして欲しいという気持ちもあります。ただ、なぜ資産運用をするかといったところが気にかかります。

先のことばかり考えすぎると、今大事なことにお金が使えなくなってしまうかもしれません。近い将来のことだけを考えてみても、いろいろとやってみたいことがあるのではないでしょうか。すべてがかなうわけではないにしても、努力することには意味があるようです。

年金不安など老後のことは確かに気にかかるのですが、人生の選択肢もまだまだたくさんあります。老後の不安解消も資産運用だけではないように思われます。

資産運用については、積立感覚で徐々に始めるのがよいようです。金額を多くすることも大事ではありますが、もっと大事なことは長く続けることです。

分からないこと、気にかかること、お聞かせください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

吉野 充巨

ファイナンシャルプランナー

-

![]()

貯蓄の目標値と老後資金の積立先のご紹介

ノコノコ2009 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

私は、収入に対する貯蓄率の目標を10%〜20%としてお勧めしています。現状をご継続されれば宜しいのではないでしょうか。

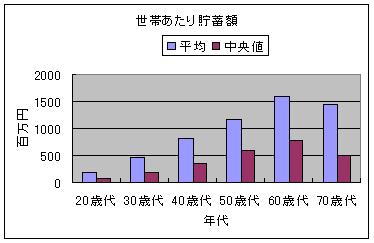

また、2006年での調査資料ですが年代別の貯蓄額をグラフで示しますので参考としてください。中位点とは、下位から累計して数えた場合にその点で全体の50%の人になるポイントです。

ただ、老後の年金の備えとして、国民年金基金や確定拠出年金をご検討されては如何でしょう。全額所得から控除されますので、効率的な資産運用先になります。

国民年金基金の良さ

http://profile.allabout.co.jp/pf/officemyfp/column/detail/26000

確定拠出年金個人型の良さ

http://profile.allabout.co.jp/pf/officemyfp/column/detail/26009

もし、資産運用をお考えでしたら、まずは本への投資をお勧めします。

投資をこれから始める方に読んでいただきたい本

http://profile.allabout.co.jp/pf/officemyfp/column/detail/28987

失敗しないための予防策になります。

投資に役立つ本08年と09年

http://www.officemyfp.com/book08.html

http://www.officemyfp.com/book09.html

岡崎 謙二

ファイナンシャルプランナー

-

![]()

29歳独身・家計診断

今後のことを考えると不安なお気持ちになられるとのこと、昨今の年金情勢等を考えると、ごもっともだと思います。

老後資金の用意のために資産運用についてお考えの件ですが、資産運用には常にリスクがつきまといます。

まずは、当面の生活資金を準備することを考えられてはいかがでしょうか?

一般的に、「生活費の1年分を貯蓄として用意する」ことが初めの第一歩です。

まず、収入と支出を整理してみましょう。

収入―支出=24-19.5=4.5万(貯蓄)

上記支出より、20万×12カ月分=240万円の貯蓄の必要があり、

現在の貯蓄との差額 240-150=90万円 を貯蓄することを最優先に考えましょう。

固定支出は削減できなくても、変動支出の中から削減できるものがあると思われます。

購入品のレシートを集め、月末にざっくりと集計するだけでも、お金の動きがわかります。このレシート方法で家計簿を3か月だけつけてみられ、その中で用途不明金や、のちに不要だったと思われる支出を見つけることが出来れば節約のチャンスです。

次に老後資金用に資産運用の点ですが、一般的に、

平均寿命―年令/平均寿命×100=投資に回せる資金(%)

と言われています。もちろん、これは、生活費の1年分が貯蓄されており、それ以上の貯蓄金額についてのお話です。

もし、現在500万円の貯蓄があると仮定、日本人女性の平均寿命が86歳とすると、

500-240=260万 86-29/86×100=66% 260×66%=170万円

この170万円の範囲で投資をお考えになるとよいと思われます。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)