注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

家族構成は、私(47歳・会社員)、妻(42歳・専業主婦)、長男(小2)、次男(年少)です。

昨年までは、ボーナス時に個人業績評価のある部署におり、手取り年収は900万円以上でした。それだけの収入を見込んで、長男を小中高一貫の私立小に通わせましたが、今年、他部署へ異動となり、手取り年収が約730万円となってしまいました。

このまま長男を私立小学校に通わせることはできますでしょうか? 公立への転校も考えておりますが、今の収入で二人を中学からでも私立に入れることは可能でしょうか?

○収入

月給 44万円 ※基本的に定期昇給なし

ボーナス 100万円×年2回 計730万円(手取り)

○支出

毎月

住宅ローン 10万円(残高1500万円・2014年で完済)

生命保険 2万円(1000万円の+月20万円の家族収入保険)

学資保険 2万円(2人分・各18歳満期220万円)

医療保険 1万円

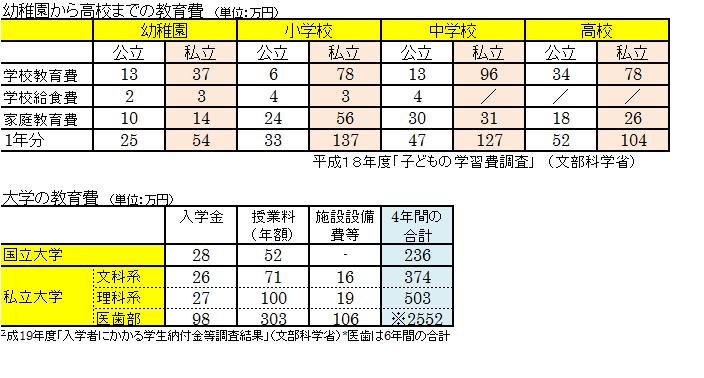

学費 8万円(小学校5万円+幼稚園3万円)

住宅管理費 3.5万円(管理費・修繕積み立て・駐車代)

光熱費 3.5万円(電気・ガス・上下水道)

通信費 1万円

その他 16万円(食費・衣料・娯楽・習い事など) 計47万円

ボーナス時

住宅ローン 80万円

生命保険 25万円(ドル建て終身保険・死亡時10万ドル)

税金 20万円

車維持費 20万円 計145万円

※年払いのドル建ての生命保険は約2550ドルを10年間(2013年まで)支払うもの。老後資金を目的として契約。7〜8年後には、解約返戻金額が払込保険料(25000ドル)を超えます。

現状、銀行預金はないに等しく、それ以外には株(未上場・100万円)を所有しているのみ。月々の不足分、旅行代等はいままでの貯蓄分を切り崩してきた状況です。

支出や保険において、無駄な部分はございませんでしょうか? ご回答よろしくお願いいたします。

コアラナさん ( 神奈川県 / 男性 / 46歳 )

回答:5件

専門家

専門家これを機会に、家計の管理を

コアラナ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、手取り年収が、大幅に減少してしまったとのことですが、これを機会に、家計の管理をしっかりと始めてみてはいかがでしょうか。

もしかしたら、これまでは、“メタボ家計状態”になっていたかもしれません。

そこで、家計の管理のやり方ですが、まずは、ざっくりと、エクセルで年間収支表を作成してみてはいかがでしょうか。

この表を作成することにより、具体的にどこに無駄があるか、どこから見直せばよいかが、クリアになってくるはずです。

なお、私の事務所では、「エクセル家計簿フォーム」というひな形を提供していますので、よければ、ホームページをご覧になってください。

この表が出来たら、次は、キャッシュフロー表(CF表)を作成します。

CF表とは、人生の資金繰り表のことです。私の事務所では、これを「将来資金計画表」と呼んでいます。

この2つの表が基本で、さらに、資産と負債の管理が重要です。

データを拝見する限りでは、資産は、銀行預金がほとんどなく、保険に偏っているようですし、住宅ローンも、今さらながらですが、教育資金などを考慮して、もう少し長い期間で組んだ方が、よかったかもしれません。

なお、資産と負債を見直す場合は、体系的な理解が必要ですので、独立系のファイナンシャルプランナーなどの専門家と相談しながら、慎重に実行されることをおすすめします。

以上、ご参考にしていただけると幸いです。

評価・お礼

コアラナさん

ご回答ありがとうございます。メタボ家計…と思います。年間収支表を作成してみます。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

教育資金の件

コアラナさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『このまま長男を私立小学校に通わせることはできますでしょうか?』につきまして、こらからかかる教育資金データなどを確認させていただき、キャッシュフロー表を作成してシミュレーションを行ってみないと、残念ながらアドバイスは出来かねます。

尚、家計の収支につきまして現時点で月間収支がマイナスになっているのですから、キャッシュフロー表を作成しても厳しい結果になってしまう可能性があります。

『支出や保険において、無駄な部分はございませんでしょうか?』につきまして、手取り月収金額44万円に占める住宅ローンの割合は、23%ほどとなりますので、特に過剰な負担割合と言うわけではありません。

また、他の家計支出も特に過剰と思われる支出項目は見あたりません。

ただし、年払いのドル建ての生命保険につきまして、これは今のうちに加入していく保険なのかどうかということでもう一度ご検討ください。

今は教育資金の方が優先され、老後資金向けのドル建て生保はまだ後から加入しても、十分に間に合ったかも知れません。

収入は限られているのですから、支出項目であるライフイベントの優先順位を明確に付けて、資金を有効に配分するようにしていってください。

以上、ご参考にしていただけますと幸です、

リアルビジョン 渡辺行雄

補足

コアラナさんへ

お返事いただきありがとうございます。

また、高い評価をしていただき、ありがとうございました。

これからも分からないことがありましたら、ご相談ください。

リアルビジョン 渡辺行雄

評価・お礼

コアラナさん

ご回答ありがとうございます。何が最優先か、再度生活を見直してみます。

ファイナンシャルプランナー

-

![]()

キャッシュフローシミュレーションをお勧めします

コアラナさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

小学校のうちから厳しければ、後が心配ですね。

通常であれば、お金のかからない小学校のうちに貯金をしましょうというのですが・・・

今から貯蓄ができない状態ではおそらく継続するのは無理があると思われます。

家計改善は以下の3つです。

1.支出を減らす

・保険の見直し・・・貯蓄性の部分を減らすと、もう少し安くなります。

・住宅ローン・・・・もう少し長めの返済期間に借り換えることで返済額は軽減できます。

でもローンのほうは一時しのぎですので、あまりお勧めはできません。

2.収入を増やす

・専業主婦の奥さまが働く

3.貯蓄運用率をアップする

これはほとんど貯蓄がないということですと、無理ですね。

老後資金に関しては保険ではなく、運用すると利回りをアップできるでしょう。

さらにはキャッシュフローシミュレーションをしてみましょう。

今のやりくりより、将来が心配なわけですから。

奥さまの収入も関係してきます。

60歳退職時にはまだ下のお子さんが高校生ですね。

ということはあと13年間で、下の子さんの大学費用と老後資金を作らないといけないことになります。

老後資金に関しては、退職金や企業年金のあるなしも影響します。

幸いローンがあと5年で終わるようですので、それが救いですね。

それらを総合的に数字に置き換えてみることで、中学から私立に行かせてもいいのかどうかも判明してくるでしょう。

今の段階では奥さまの収入にかかっているとしか言えないようです。

FPにキャッシュフロー作成を依頼してみるといいでしょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

コアラナさん

ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

将来計画の作成と保険の見直しをお勧めします

コアラナ 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に沿って、年間での貯蓄額をご確認ください。現時点で貯蓄が出来ていない由、このままの支出では、将来の家計維持は困難が予想されますが、幸いにも2014年で住宅ローンがなくなりますから、家計改善で乗り切れるのではと考えます。

1.収入の増加を図るため何をする、2.支出を下げるためにというように、一つずつ改善をお測りく

ださい。

私は将来計画の作成をお勧めします。

ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば入学・進学のコース、車・住宅のリフォーム、レジャーや趣味の費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、お子様を育てるのに必要な収支計画、貯蓄目標も明確になります。少なくとも大学卒業までの20年間の作成をお勧めします。

その仮定で、収入や支出の改善に寄るシュミレーションを行ってください。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

子供の教育費を参考としてください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

補足

改善点は、年間61万円もお支払になられている保険です。

保険は保障額かあればよく、その保障額もお子様がお生まれに為られた時が最高で、年々減少するものです。また、保険の貯蓄性は低いため、保険は保障額を掛け捨てw@確保し、貯蓄は貯蓄として別途積み立てる行動をお勧めします。

現在では、ネット系生命保険のHPに保障額と保険料を掲載しています。一度ネット検索し参考にされては如何でしょう。

生命保険と貯蓄のコラムです

http://www.officemyfp.com/fptayori0905.html

医療費は高額療養費制度を参考に

http://www.officemyfp.com/kougakuryouyou.htm

またご心配であれば、金融商品・保険等を販売しない専門家にファイナンシャル・プランニングを依頼されるのも宜しいのではと考えます。

評価・お礼

コアラナさん

ご回答ありがとうございます。まず保険の見直しからスタートしたいと思います。

小林 治行

ファイナンシャルプランナー

-

![]()

大胆な改善が必要です。

コアラナさん、今晩は。ライフプランをメインとするCFPの小林治行です。

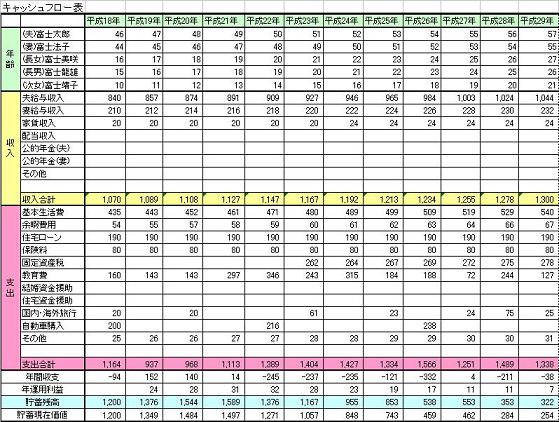

頂いた条件で簡易のキャッシュフロー表を作成してみました。

こちらで入れた仮定の条件は、妻は今後とも収入なし、ローン金利は1.5%、収入保証保険は確定として5年、退職金は60歳2000万円、二人を全て私立とし学資は文科省調べの私立としました。

その結果は大変厳しい物です。

学資保険220万円がおりる年を除いて毎年赤字です。特に60歳から年金が出る手前の64歳までは大きく赤字になります。学費もダブルで掛かってきます。

金融資産が殆どなしとのことですから、初年度から赤字となり生活が成り立ちません。

頂いた資料でも収入730万円に対して支出は854万円ですから、貯蓄が無い状態では大胆な改善策をとる必要があります。

アイディアとしては、

1)奥様も就労 (これが一番良いと思われます。)

2)今のマンションを賃貸に出して、それ以下の賃貸を借りる。

3)親の援助

4)言いたくない事ですが、私立を公立へ・・・。

早いうちに着手をして下さい。

キャッシュフロー表のサンプルはこちら: [[http://kobayashi-am.jp/lifeplan/lifeplan_flow.html]]

評価・お礼

コアラナさん

ご回答ありがとうございます。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

アネシスプランニング株式会社

(お金と住まいの専門家)

株式会社リアルビジョン

(ファイナンシャルプランナー)