注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

夫47才、妻40才、子供高校1年双子の4人家族です。公立と私立の高校に在学しています。

現在、二人とも個別指導の塾へ通っています。塾に言われるがまま長期休暇時の特別講習などにも参加し、多額の講習費を払っており、赤字が続いています。老後のことも気になりますし、妻は正社員でないので、大学費用のことも考えて塾費用を抑えるように子供たちに協力してもらうべきでしょうか。

<収入>

夫 手取り平均:28万円 賞与年間60万円

妻 手取り平均:20万円 派遣

雑収入22年1月まで:4万円

<支出>

住宅ローン 71000(残10年ボーナス払なし)

管理費 15000

光熱費 25000

食費 100000(米、外食含む)

教育費平均 180000

夫小遣い 30000

妻小遣い 20000

子小遣い 5000×2

レジャー費 10000

通信費 30000(携帯ネット電話テレビ)

交際費 10000

雑費、医療費 30000

保険料 13000

合計 544000

<貯蓄>

普通・定期預金 1000万

養老保険 300万(2年後満期、払込済)

財形貯蓄 150万

個人年金 夫60才から10年間毎年100万円受取

(払込済)

学資保険18歳満期 100万×2 (払込済)

<保険>

夫生保は、終身1000万円 57才まで5000万(払込済)で、上記の保険料は、ガン保険や妻の共済等医療保険です

朝はパンさん ( 京都府 / 女性 / 40歳 )

回答:6件

専門家

専門家赤字改善について

おはようございます。

塾の費用がわかりませんが、赤字脱出に向けて塾の費用を抑える、住宅ローンの繰上げ返済(毎月の返済の軽減)などが考えられます。

預貯金がありますので大学資金で必要なお金やその他直近で大きな支出があればその支出分以外は住宅ローンの繰上げ返済(返済額軽減)をされたほうがいいでしょう。

評価・お礼

朝はパンさん

ご回答、ありがとうございました。

4年前に現在のマンションに買い替えてから、繰上げ返済のことは考えていませんでした。この機会によく考えてみようと思います。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家大学費用の見積りを

朝はパン様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、大学費用の見積りが必要です。

項目としては、受験料、入学金、授業料、施設設備費、通学費、教材費、課外活動費等々が考えられます。自宅通学ができない場合は、さらに、アパート代、食費、水道光熱費、帰省費等々の仕送りも必要です。また、国立か私立か、文系か理系か、アルバイトは?奨学金は?といった項目も重要です。

あとは、老後資金との兼ね合いもありますので、具体的な見積り計算は、FP事務所と相談しながら、綿密に実施するのもひとつの方法です。

評価・お礼

朝はパンさん

ご回答、ありがとうございました。

やはり、二人同時に大学進学となると、奨学金も視野に入れる方がいいのかもしれませんね。いろいろ考えてみようと思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計管理の件

朝はパンさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

朝はパンさんに限らず、今の時期は一般的に教育資金がかかる時期となれますが、月額180,000円は少々かけすぎのようです。

学習塾で受講する科目を絞れば、もう少し教育資金は少なくすることができます。

また、家計支出のうち、食費が月額100,000円となっていますが、いくらお子さんが育ち盛りとはいえ、家族4人となりますので、食費につきましても削減の余地があると思われます。

この2項目につきまして見直していただければ、家計の赤字も解消することができるものと考えます。

尚、記入していませんが家計の赤字を解消することと合わせて、毎月の貯蓄につきましても、今のうちにしっかりと行っていただくことをおすすめいたします。

各々の手取り月収のうち、少なくとも10%相当額は毎月確実に積み立てるようにしていただけると、大学の授業料や老後資金など、将来のライフイベントに備えることができます。

家計管理は家族の理解がえられないと思うようにいくものではありませんが、将来のライフイベントに備えて今のうちにしっかりと、貯めていっていただくことをおすすめいたします。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

朝はパンさん

ご回答、ありがとうございました。

ズキッと、気にしているところを突かれた感じです。高校に進学してからは、家計全体に緩んでいる状態です。毎月一定額を積立られるよう、気を引き締めます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計の推移判断とライフプラン用3表作成のお勧め

朝はパン様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

平成18年の総務省家計調査によれば、老後の平均月額生活費は約25万円で、老後資金の高齢者世帯(65歳以上)の貯蓄額は役2,400万円ですので、現況の貯蓄額と養老保険や個人年金の額と、ご主人の退職金(出ると仮定して)を加えれば間に合うのではないかと推察いたします。

現在の家計では手取り月々520,000円の収入で544,000万円の支出34,000円ですので、ボーナスを加えれば年間収支はプラスですので、現況を継続されても宜しいのではないかと考えます。

できれば、将来の夢や希望をご家族の進学、車・住宅の購入、レジャー・趣味など費用とともに記載するイベント表と収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表、そしてご自分達の保有する資産を確認するバランスシートの作成をお勧めします。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

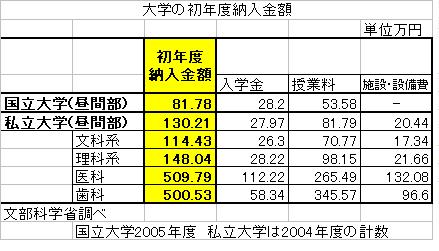

参考のため、厚労省の調査による大学の初年度納付金の表と、高齢世帯の収支表を掲載します。

評価・お礼

朝はパンさん

ご回答、ありがとうございました。

少し、ほっとしました。

キャッシュフロー表、作ってみようと思います。

阿部 雅代

ファイナンシャルプランナー

-

![]()

塾代の費用対効果

朝はパンさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

塾代のことについて、「塾に言われるがまま」と書かれておりますが、相手は、商売ですから、勿論講習会とかを勧めるのは、当然です。

ただし、親として、払ったお金との関係、つまり費用対効果を考える必要があります。

塾や講習会に行けば、勉強した気になっているということも、よくあります。

それにより実力が確かについているのかを検証する必要があります。

教え方と、本人の学ぶ姿勢により、ぜんぜん違いますので、塾代をかければよいというものでもありません。

親の不安心理で、教育費は、聖域だと考えてしまいがちですが、子どもも、それに甘えるということもありますので、注意が必要です。

評価・お礼

朝はパンさん

ご回答、ありがとうございました。

費用対効果のことは、考えてはいるのですが、判断基準が難しくもあります。子供ともよく相談してみようと思います。

山中 三佐夫

ファイナンシャルプランナー

-

![]()

第三者(私ども)からの角度より見ると!

朝はパン様へ

はじめまして、FP事務所アクトの山中と申します。

今回の朝はパン様からのご質問につきまして、お応えさせていただきます。

お子さまの教育費の負担は大学卒業まであると思います。その中で家計費を整理するのは朝はパン様よりも第三者(私ども)からの角度より見るとヒントが出やすいと考えます。

(ご参考:ポイント)

1.貯蓄は確実なもの(リスクなし)で問題ありません。

2.ご主人さまの生命保険が57歳の前に見直しが必要です。

3.教育費を含め、食費、小遣い及び交際費は見直されてはいかがでしょうか。

以上

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)