注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

現在、夫40歳 妻37歳 長男4歳の3人暮らしです。

夫サラリーマン昨年税込み年収570万(手取り455万)

妻在宅収入78万(ゼロにはならないが、不安定な収入)

住宅は、11年前に3300万で購入したが、3年前に完済済。

固定支出 (月)(平均値)

管理費・固定資産 29,000

幼稚園 50,000

電気ガス水道電話 21,000

ガソリン 3,500

お酒・食費 30,000

外食 1,000

雑費(その他) 20,000

病院 7,500

保険 10,000

学資積立 5,000

財形・社員株 25,000

車積立 7,000

合計 209,000

昨年の支出合計 3,740,000

※上記中に下記積立含む

生命保険 270,000

財形 440,000

社員株 100,000

上記除く昨年資産増 1,600,000

現在資産 定期預金 559万

生保一時払 130万

株 300万弱

保険満期予定 夫55歳 700万

妻50歳 250万

妻50歳 1,700ドル

子供は、現在幼稚園です。

できれば私立の小学校を希望しております。

かかってくる学費

第1希望校 第2希望校

小学校 720万 小学校 485万

中学校 310万 中学校 245万

高校 270万 高校 245万

合計 1300万 合計 975万

生活にあまり余裕を感じません。

私立に行ったら破綻しますか?

ケリー君さん ( 埼玉県 / 女性 / 37歳 )

回答:5件

専門家

専門家何とかしたいのが親心なのでしょう。

ケリー君へ

こんばんは。ファイナンシャルプランナーの上津原です。

「私立に行ったら破綻しますか?」ということですが、行かせたいと思っておられるのですよね。本当に行かせたいと思ったら、住宅ローンを完済したマイホームを売ってでも学費を工面されるでしょうから、私立小学校に行かせても、

「何とかなる。」

ように思います。

家計の面でお話すれば、第一志望の小学校に行ったとすると、

毎月の小学校の学費が720万円÷72ヶ月=10万円。

現在幼稚園にかかっているお金が毎月5万円。

単純計算で毎月5万円家計支出が多くなります。

(入学金を考慮していない点、お含みおきください)

これに、通学費がかかったり、子どもさんの旅行費用がかかったり、同じ小学校に行かせるご家族との交際費もかかってくるのでしょう。

となると、現在のように貯蓄はできないかもしれません。

気になるのは、

ケリー君やご主人が子どもさんにどんな教育を受けさせたいと思っているかです。第一志望校に子どもさんが合格できる状態が一番良いと思われます。ただ、生活にあまり余裕を感じないといわれている状態で、子どもさんが本来持っている力を出し切れるかどうかはよくわかりません。

できることなら、ライフプランを作られたほうが良いと思われます。ケリー君もご主人も安心されるでしょうし、何よりも子どもさんが安心されるでしょう。

それと、子どもさんの教育と同じように、ご家族の思い出作りも大事にしてください。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家本格的なFP相談をおすすめします。

ケリー君様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しました。小学校から私立をご希望されているとのこと。それが、可能かどうかは、今後のファイナンシャル・プランに掛かってきます。

将来のお金の不安がなくなるよう、しっかりとプランを組んでいきましょう。

住宅は、3年前に完済済とのことなので、この点は、大きなアドバンテージです。ただ、1点気になっていることは、積み立て運用が、保険や財形に偏っていることです。一部、株式も保有されていらっしゃいますが、これは、すべて社員株でしょうか?なるべくなら、株式は、個別銘柄ではなく、投資信託等を活用した分散投資が良いでしょう。

なお、本格的なFP相談では、このQ&Aサイトのような概要説明だけではなく、ご相談者の家計データを綿密に分析した上で、具体的な数字のプランで提案書を作成します。

また、リスクを取った運用をされる場合は、過去のインデックスと呼ばれる指数などを参考にしながら、標準偏差という数値を割り出し、元本を損なわないための確率計算も行います。

このように、本格的なFP相談は、単なる商品販売とは、まったく異なるものです。もちろん、適正なサービスの品質を確保するためには、原則として、相談も有料となります。ぜひ、本格的なFP相談で将来の安心を確保されてください。

もちろん、私でよければ、いつでも承ります。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

教育資金の件

ケリー君さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『私立に行ったら破綻しますか?』につきまして、ケリー君さんの場合、家計管理はしっかりとされています。

尚、お子様の進学希望につきまして、ふた通りご記入いただいておりますが、難しいかどうかにつきましては、もう少し正確な分析が必要となります。

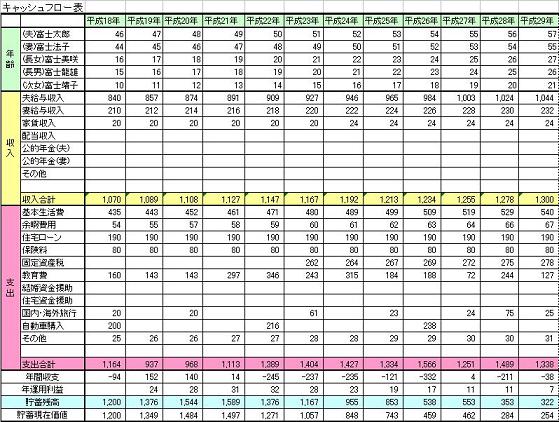

キャッシュフロー表を作成して、資金残高の推移を見ながら判断していただくとよろしいと考えます。

キャッシュフロー表の作成の仕方などはインターネットで検索していただくとわかると考えます。

以上、具体的なアドバイスではありませんが、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計はは窮屈ですか、進学は可能と考えます

ケリー君 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計は厳しいものの、小学校からの私立入学は可能と考えます。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3. (資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

家計をこれにあわせて整理していただければ、予測が付きます。

第一志望校の年間での支出見込みは、約120万円です。中学、高校では少なくなります。

幸い、住宅ローンを完済されています。従いまして、年間の貯蓄増は214万円ですので、学費をお支払になった後も約90万円程度の貯蓄可能額が出ます。

また現在の資産額は859万円保有され、将来の保険返戻金も見込めます。

上記内容から大学進学の準備と老後に備えた資産形成も可能な範囲と考えます。

但し、お子様中心の家計になる点を考慮ください。

宜しければ一度、ファイナンシャル・プランの作成をお勧めします。

将来の夢や希望、入学や進学、車、レジャー・趣味など費用とともに記載するイベント表。

収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。また、ご自分達の保有する資産を確認するバランスシートです。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

この表に進学にあわせた支出のご記入をお勧めします。

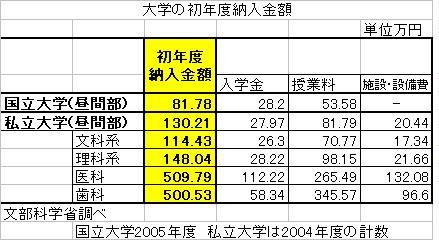

大学の費用は別紙で掲示します。

ファイナンシャルプランナー

-

![]()

教育費以外にかかる費用を考えてみましょう

ケリー君さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

ざっと見たところ破綻することはないようですが、もう少し細かく検証してみたほうがいいでしょう。

高校までの学校にかかる費用のほかにも習い事や塾の費用なども発生するのではないでしょうか?

それらのお金を出費しながらかつ大学費用の積み立ては可能でしょうか?

また定年退職後の老後資金は大丈夫でしょうか?

ローンは済んでいても家のメンテナンス費用なども発生しますね。

足もとの家計だけでなく教育費以外に今後どのような費用が発生するのかを考えてキャッシュフロー分析をしたほうがいいと思います。

お子さんの教育費が手当できても退職後の生活に余裕がないと心配ですよね。

70歳、80歳までのお金の収支と貯蓄残高の推移をみて確認したほうがいいでしょう。

早い時期であればお子さんをご希望の学校に行かせても大丈夫なようにするにはどうしたらいいかの対策も可能となります。

また、満期のある保険に加入されているようですが、医療保障は別途終身などのお入りになっているのでしょうか?

ちょっと気になりました。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)