注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:3件

専門家

専門家資産運用を始める前に

daytonaさんへ

こんばんは。ファイナンシャルプランナーの上津原です。

堅実に貯蓄をされていますので、さらにステップアップしたい気持ちもよく分かります。

資産運用というと、どのような金融商品を選べばよいのかとか、どのように資産配分をすればよいのかといったことが気になると思います。

でも、それ以上に大事にしたいのは、お金を使う目的です。

2〜3年後といった近い将来のために、大きなリスクをとるのは無謀です。とるとしても、自分のライフイベントが犠牲になってもよいくらいの覚悟が必要です。

老後の資金であれば、まだまだ先の話ですから、リスクを大きくとってもよいでしょう。ただ、daytonaさんの年齢であれば少しづつ積み立てるくらいの準備の仕方でよいと思います。

どのようなことが気にかかるか、お聞かせいただけるとありがたいです。

評価・お礼

daytonaさん

回答ありがとうございます。毎月貯蓄出来ているものの、漠然とした不安が拭い切れないのが現在の心境です。現在まとまったお金を使う予定はないのですが、将来的なことも考慮して資産運用を考えたいと思います。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

本の紹介と資産配分決定後の銘柄購入をお勧めします

daytona 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

投資を尾始めるなる方に、読みやすい本をいくつか紹介していますので、ご一読をお勧めします。

投資をこれから始める方に読んでいただきたい本

http://profile.allabout.co.jp/pf/officemyfp/column/detail/28987

様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は、当該資産配分によって決まると報告されています。(アセットアロケーションが重要です)

従いまして、個別の銘柄を選ぶ前に、今後の資産配分方針を決めてから投資されるようお勧めします。

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式という5資産クラスへの投資配分をお勧めします。

(世界同時株安と為替の急激な是正で、分散投資は役立たないとする節もありますが、資産配分の有効性は健在です)

例えば、5資産に均等配分しますと、期待リターンは3.5%、リスクは8.0%になり、単年度の運用結果の68%は-4.5%〜+11.5%の範囲に入り、運用結果を95%の幅で取ると-12.5%〜19.5%幅に収まります。100万円を投資した場合に10年に一度程度は、12.5万円の損失〜19.5万円の利益が出ることを示しています。

損失を抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

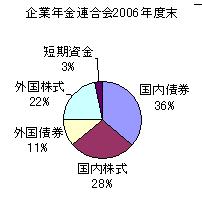

このような配分の参考として私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。

宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

市場のインデックスが購入できれば市場全体を購入することと同じという発想で、ファンドが創出されたものです。

そして、ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

従いまして、当初の資産配分方針に基づき、保有資金でのETF又はインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

評価・お礼

daytonaさん

具体的な書籍や分配方法を提示して頂きましてありがとうございます。また、数値化されたデータも非常に参考になりました。これからの資産運用に参考にさせて頂きます。

吉野 裕一

ファイナンシャルプランナー

-

![]()

目的を考えた運用

はじめまして、daytonaさん。

''FP事務所 マネースミス''の吉野裕一です。

運用をする前にまず運用をする目的を考えましょう。

例えば、2年後に車を買う為の運用だとしたら、リスク商品は不向きです。

現在のような大暴落があった時には、目的の額より少なくなってしまっている可能性があります。

しかし、老後資金の為の運用でしたら約40年近い運用期間があります。

この期間でリスクをうまくとれた運用をすれば、期待以上の運用益が出せるかも分りません。

こういった様に運用をする前に、どのくらいの資産をどのくらいの期間で運用するかを決めることは大事になります。

目的に対して漠然として分からないのであれば、FP事務所などで対面で話されて、目的の顕在化をする事でブレのない運用をする事が出来るでしょう。

また、現在は定期預金に400万円と普通預金20万円と言う事ですが、出来れば緊急資金として直ぐに引き出せる資金を6か月分くらいは確保されておいた方が良いでしょうね。

定期預金ですと緊急にお金が必要になった時には、中途解約のペナルティが課せられます。

まず緊急資金の確保をされて、毎月5万円の運用が出来るのであれば積み立てで投資信託を銘柄や国や地域などを分散して購入する事をお勧めします。

ただ、銘柄選びはご自身でも出来ますが、出来ればしっかりと根拠のある商品を勧めてもらえるパートナーが欲しいですね。

購入後もほったらかしでは、思ったような運用は出来ません。

定期的なメンテナンスやリバランスが必要です。

ボーナスなどは、そういったリバランスなどの資金とされても良いですね。

またdaytonaさんは、まだお若いので運用も必要でしょうが、ご自身への投資も必要だと思います。

運用する資金と自分へ投資する資金と遊ぶ資金を上手く組み合わせると良いでしょう。

評価・お礼

daytonaさん

回答ありがとうございます。現在の貯蓄金額では漠然とした不安があり、投資に興味を持ちましたが、まずは目的を明確にすることが大事だと分かりました。自分のライフイベントを明確にし、貯蓄と自身への投資のバランスを考えていきたいと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)