注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

今年春頃から初心者ながら投信を始めました。

子供の教育資金にと思って始めまて、最初は順調に増えて

いましたが、金融不況につれ今では3割減となり

今後どうしたらいいものかと頭を抱えています。

内容は下記の通りでして、雑誌やネットの評価に加え

昨年の成績に目がくらんで選んだものがほとんどのように

思います。子供は現在小4ですからあと8年程で快復できれば

と望んでいます。

グロソブ毎月分配型 112万

グローバル財産3分法 31万

マハラジャ 28万

BRゴールドファンド 22万

シュローダーbrics 10万

ブラジルオープン 5万

野村世界6資産(分配) 25万

東京三菱にてインデックス225 積立月1万

以上です。損切でも解約をした方がいいのかアドバイスを

お願いいたします。

マサヤンさん ( 神奈川県 / 女性 / 40歳 )

回答:3件

専門家

専門家解約の前に勉強を

マサヤン様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

解約も検討されているとのこと。

少し勉強不足だったかもしれませんね。

失敗しやすい典型的なパターンは、ファンドの選択から入ってしまうケースです。

ファンドの選択よりも先に勉強しなければならないのは、世界経済全体の動きを読み解くことです。

将来を読み解くためには、歴史を勉強することも大切です。

今回の金融危機の引き金となった、サブプライムローン問題からの一連の流れは、日本で起こったバブル景気からバブル崩壊への流れと符合する部分も多いといわれています。

バブルの最中は、ほとんどの人が、バブルと気付かないという点も、全く同じでした。

過去の経験を踏まえた上で、なぜ、米国発の金融危機が起こったのかを、もっと深いレベルで考え、その上で、ファンドの見直しを検討されてみてはいかがでしょうか。

値下がりしたら売る、値上がりしたら買うという行動パターンでは、当然ながら、成功の可能性は、低いです。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

吉野 裕一

ファイナンシャルプランナー

-

![]()

新興国の比率が高いですね。

はじめまして、マサヤンさん。

''FP事務所 マネースミス''の吉野裕一です。

保有銘柄を見て目を引くのは、新興国の比率が高い事ですね。

新興国の今後の成長は、期待できるものではありますが、リスクもあるので多く取り入れない方が良いでしょう。

日本株を積み立てされていますが、積み立てをされるのであれば、新興国のものを積み立てされた方が良いかも分りませんね。

また、教育費として運用されているのに、債券は毎月分散型になっています。

これは目的と違う運用になっていますね。

出来れば、分配の回数の少ないもので再投資されるものの方が良いでしょう。

またバランス型のようなファンドが多いようですので、バランス型ではなく地域をわけてファンドも分散された方が良いでしょう。

>雑誌やネットの評価に加え

昨年の成績に目がくらんで選んだものがほとんどのように

思います。<

とご自身でも思われているように、以前注目銘柄として良くメディアに取り上げられたものが多いように思います。

ファンドは流行りではなく長期で保有していくものですので、流行りに惑わされず、しっかり分散された方が良いでしょう。

今後はファンドの運用をモーニングスター社のような第三者格付け機関を参考にされて、ファンドの見直しをしながら、米国やヨーロッパなどへそれぞれ投資さえれたファンドを組み入れたポートフォリオの再構築が必要かも分りませんね。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分の考え方と長期ポートフォリオ理論から

マサヤン様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

解約の前に、投資・運用の方針をお考えください。

例えば、リスクをどの程度取れるのか、リターンをどの程度期待するのか。それにより、国内外の資産配分がある程度固まります。

また、国内と海外の比率、そして新興国のファンドの比率は10%程度にするなど、基本事項をお決めください。

また商品選びも、他分配型は税の繰延べ効果も得られず、分配するための費用も掛かり資産形成には効率的ではありません。またバランス型ファンドは信託報酬が高めでrtoご自分で対象資産に対応したインデックス・ファンドを購入することで、買付手数料や信託報酬が低くできます。

これらのことを確認されてからリバランスと再資産配分をされるようお勧めします。

様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は当該資産配分によって決まると報告されています。

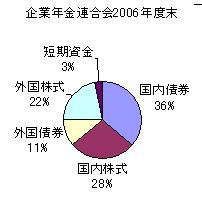

私は、今回のリバランスに際し、日本債券(国債)、日本株式、外国債券、外国株式、4資産クラスへの分散投資をお勧めします。

例えば、4資産に均等配分では、期待リターンは4.3%、標準偏差(リスク)は8.7%で、年間の運用の68%は-4.4%〜+13.0%の範囲にはいり、95%の場合(20年に1回程度)には-13.1%〜21.7%の範囲とされています。リスクを抑えるには日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

インデックス・ファンドはインデックスが購入できれば市場全体を購入することと同じという発想で、創出されたものでファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

従いまして、資産配分方針に基づき、保有資産の再配分と毎月積み立ては現状のインデックス・ファンドの購入のご継続をお勧めします

私のHPにインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

なお、来年1月10日にこれらのことをテーマとしたセミナーを開催します。

宜しければご参加ください

下記のコラムに詳細を掲載しています。

http://profile.allabout.co.jp/member/modules/weblog/post.php?blog_id=43421

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)