注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

夫会社員(35)、妻会社員(31)、子(0)

現在、育休中で来年復帰予定です。

夫手取り 29万 ボーナス年90万

妻手取り 18万 ボーナス年40万

家賃 \79,000

ガソリン代 \30,000(2台分)

食費 \35,000

日用品 \15,000

光熱水費 \19,000

インターネット \4,500

携帯電話 \15,000(夫婦・母3人分)

電話 \1,000

雑費 \13,000

交際費 \15,000(必須)

駐車場 \5,500(夫職場用)

保険 \12,400(夫定期保険、夫婦医療保険)

学資保険 \10,400

夫小遣い \52,000(お昼代含む)

妻小遣い \10,000

職場復帰後は

保育園代 \66,000

妻雑費 \22,000(交通費他)

が加算されます。

貯金は1000万円位あります。(出産前は月10万円、ボーナス時は50万円貯金していました)

土地建物(諸経費含む)で3,600万円の住宅購入希望しています。頭金は貯金から700万円、ローンの返済は月8万円ボーナス時は15万円で考えています。

職場復帰後は、出費がかさむこと、子供が小学校に入ったら退職し、パート勤めする予定であること、住宅を購入したら貯金できるかどうか不安です。

現在の家計診断と今後のプランについてアドバイスをお願いします。

koikoiさん ( 栃木県 / 女性 / 31歳 )

回答:7件

家計診断の件

koikoiさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『住宅を購入したら貯金ができるかどうか不安です。』につきまして、2人合わせた手取り月収金額に占める住宅ローンの負担割合(ボーナス分を含む)は22%程度と、無理なく返済をしていける水準となります。

よって、共働きのうちは住宅ローン返済につきまして、特に問題はありません。

尚、ご主人様だけの収入の場合は、36%以上になってしまうため、この水準になってしまうと家計を維持していくことも難しくなります。

まして、koikoiさんの場合、今後お子様の保育料などが新たな家計負担となりますので、koikoiさんの収入はとても重要となります。

よって、できるだけ現在の収入を確保する方向でご検討することをおすすめいたします。

ご主人様とも良く話し合ってください。

せっかくマイホームを購入しても、日々の生活費の支障をきたすようになってしまっては、全てが台無しになってしまいます。

尚、他の家計支出につきまして、ご主人様の小遣いが少々多いように思われますが、他の支出は特にご指摘することはありません。

基本的に家計はしっかりと管理されていますので、ご安心ください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家住宅ローンと家計管理と貯蓄

koikoiさんへ

こんにちは。ファイナンシャルプランナーの上津原です。

マイホームの夢、かなえたいですね。

まずは、住宅ローンのことからお話します。

2900万円の住宅ローン(フラット35)を金利3.02%、35年返済、ボーナス返済800万円で借りるとすると、毎月の返済はおよそ81,100円、ボーナス返済はおよそ186,000円になります。

ご主人の年収(税込み)が仮に540万円とすると、住宅ローンの比率はおよそ25%です。ご主人の年収だけでも何とか返済できると思われます。

ただ、35年返済となりますと完済時のご主人の年齢は70歳になります。働ける間に住宅ローンを完済させようとすると、退職金での一括繰り上げ返済などが必要になります。

家計管理についてですが、子供さんが保育園に行かれると毎月の出費が40万円を越えます。マイホームを購入後も大きく変わらないと思われます。

ボーナス時は住宅ローンの支払いが入りますので、その分ゆとりが少なくなります。年払いのメリット(医療保険や学資保険など)があるものは年払いするのも、毎月のゆとりを少しでも増やすために有効といえます。

これからのこと、ご心配なことはよくわかります。子どもさんの教育費のことを考えると、貯蓄をどこまでしたら良いか不安になります。でも、不安なことと同時に、やりたいこともたくさんあることと存じます。マイホームの夢をかなえたあとに、どんな夢をかなえたいか、思い出作りをしたいかが、貯蓄をするにあたって大きなポイントになってきます。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家より具体的なライフプラン表を作成しましょう。

koikoiさん、ご質問ありがとうございます。

ファイナンシャル・プランナーの大間武です。

ご質問の「家計診断」の件ですが、

「住宅購入プランの現状について」

具体的な物件などお話が進んでいますか?

それとも3600万円という金額の目安までですか?

具体的な場所等まで進んでいないのであれば

もうしばらく住宅資金(頭金)の準備を行い、

住宅ローンの月々の家計収支への影響をより低くしましょう。

住宅購入は「所有」ですので

毎年、固定資産税が必要となります。

また、築年数が進むと修繕も必要となります。

この点も忘れずに・・・

「月々の家計収支について」

住宅購入後により住宅設備が大きくなると思いますので

水光熱費が膨らむ可能性があります。

食費、日用品、雑費も再度見直しをしましょう。

保険はお子様が生まれてから見直しを行いましたか?

学資保険の目的や払込金額と返戻金額の確認は行いましたか?

お子さんを保育園へ預けるにあたり

お勤めの会社やお住まいの市町村の援助・補助等はありますか?

お子さんの誕生、住宅購入と大きなイベントが続きますので

この機会に独立系のFPへ依頼し

長期のライフプラン表、キャッシュフロー表の作成をオススメします。

回答専門家

- 大間 武

- (千葉県 / ファイナンシャルプランナー)

- 株式会社くらしと家計のサポートセンター 代表取締役

お金にも“心”がある。送り出す気持ちで賢く上手な家計管理を

法人、個人の形態を問わず、クライアント(お客様)のパートナーとして共に次のステージを目指し、クライアント(お客様)の質的成長にコミットします。

専門家

専門家稼げるときに稼ぎましょう!

koikoiさんはじめまして

FP&マネーセラピストの鷹野えみ子です。

家計をしっかり管理なさっていると思います。

共働きでローンを返済していければ

家計も安心だと思います。

女性の場合は、仕事と子育て、家事の負担がどうしても多くなると思いますが

小学生に入ると、働きだすお母様がまわりのもたくさんいますが

パートになられるというところが気になりました。

正社員であれば、社会保険にも入っていらいられますし

将来の受け取る年金額も収入が多ければ増えることはご存知だと思います。

小学生<中学生<高校生と、どんどんお金がかかってきますので

稼げるときに稼ぐことをお勧めします。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

試算の実態とライフプラン作成のお勧め

koikoi 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

借入金返済額から試算しますと、借入額2,900万円、元利均等払い、30年返済、固定金利3.2%程度でのローンをお組になる予定と推察いたします。

借入金は汲むことよりも返済が継続できるかが重要です。

ご予定の返済額、年間126万円はお二人の収入694万円に対し、返済負担率は18.2%ですので、家計への負担は軽く繰上げ返済も可能なレベルと考えます。

但し、ご主人だけの収入348万円に対しては、返済負担率は28.8%という高いレベルになり、学習費の増加も顧慮しますと家計の困難が懸念されます。出来れば20%以下、高くて25%以下になるよう収入の確保をお勧めします。

収入の目処の逆算は 返済額126万円÷20%-ご主人の収入438万円≒192 万円〜126÷25%-438万円≒66万円の間でお考え下さい。

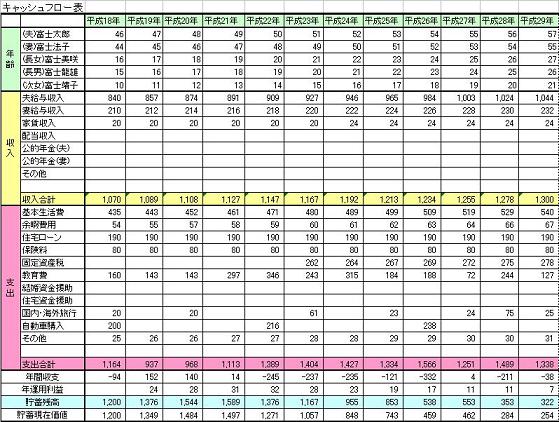

なお、これらはワンタイムの考え方です。将来の生活設計のため、ライフプランの作成をお勧めします。

将来の夢や希望をご家族のイベント例えば、出産・進学、車・住宅の購入、レジャーや趣味と費用とともに記載するイベント表と、

収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、住宅ローンの返済や、お子様の教育資金も含めた、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計診断お願いします

こんにちわ、FP会社FPコンサルティング:http://www.fp-con.co.jp/岡崎です。

しっかりと家計管理されていますので、大丈夫でしょうが、大きな買い物されるので心配なのは当然です。

共稼ぎで、お子さんが小さいので今のうちは充分に貯蓄できるのであまりあせる必要は

ないでしょう。しかしさらなる節約するところは節約して、使うところは使うと

メリハリつけられたらよいでしょう。このままがんばってください。

今後は、住宅ローン、教育費、貯蓄、そして退職した時など一度、さまざまな想定してシュミレーション、つまりライフプランを立ててみてください。そうすれば今後どのようにしていけばよいか客観的に判断できますし、安心しますよ。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい 。不明な点は問い合わせください

阿部 雅代

ファイナンシャルプランナー

-

![]()

あえてパートになる理由

koikoiさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

お子様が小学生になったら、退職してパートになるというのは、普通と逆のパターンですが、何か大きな理由があるのでしょうか?

パートというのは、非常に不安定な身分です。

気軽にパートと考えないほうがよろしいと思います。

不景気な時代に突入しましたから、あえて不安定な状態に身を置くことは、どうなんでしょうか。

住宅ローンを抱えるということは、借金を抱えることですから、そのリスクに対する対策は、しっかりしておきたいものです。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)