注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

はじめまして。投資信託について質問させてください。

2007年1月に設定された、バランス型の投資信託を50万円購入しました。設定当初に購入したため、平均取得単価は、10,114で、現在の基準価額は8,161です。

損失が出ていますが、このまま保有していてよいのかどうか、また、現在基準価額は低くなっているので、追加で購入したほうがよいのかどうか、悩んでおります。

基準価額だけでは、投資信託の良し悪しは判断出来ないとどこかに書いてありましたが、シャープレシオは-1.30となっておりました。

今はさまざまな問題があり、全体的に株価も下がっているので、このまま何もしないで様子を見たほうがよいのでしょうか。

みっふぃさん ( 埼玉県 / 女性 / 37歳 )

回答:6件

専門家

専門家計画通りで行きましょう。

みっふぃ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、購入前に何か計画は立てられましたか?

投資信託のパフォーマンスもきちんとチェックしておられるようなので、当初の計画で、基準価額が、下がることも織り込み済みだったはずです。もしそうなら、そのまま計画通りで行くべきでしょう。

追加購入の計画があったのなら、淡々と追加購入をされるとよいでしょう。

ところで、最近になり、投資信託の基準価額が、大幅に下がったため、不安を感じている方が多いようですが、投資信託の基準価額は、下がることもあります。元本保証ではありません。

下ブレのリスクを取らないと、上ブレのリスクも取れません。

ちなみに、シャープレシオの計算の分母に使われているのが、リスクです。リスクは、標準偏差ともいいます。標準偏差は、下ブレと上ブレの振れ幅を意味します。標準偏差が大きいほど、振れ幅は大きくなります。

FP事務所では、綿密なライフプラン・シミュレーションをベースにリスク許容度を計算して、お一人お一人に合ったポートフォリオを構築しますが、その際には、この標準偏差を使って、ライフプランとの適合性を判断していきます。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家何もしないことも選択肢でしょう

みっふぃ 様 バームスコーポレーションの杉山と申します。

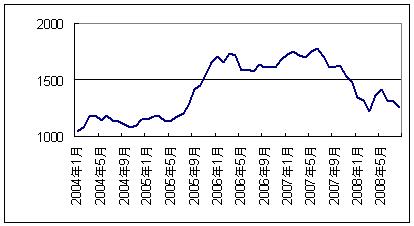

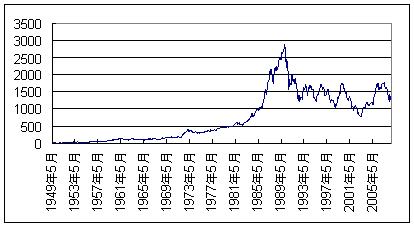

ちょうど他の用事で統計データを作成していました。2つのグラフをお見せします。一つは2004年1月から直近までの日本の株式市場の動き。もう一つは、できるだけ長い期間を取った日本の株式市場の動き。

残念ながら、みっふぃがファンドを購入されたタイミングは現在までのところ、あまりよいものとはいえないようです。そして、これからどのように市場が動くかはわかりません。

ただし、少なくともいえることは、そのファンドを売却した後、同じようなファンドを買い直すことになるのであれば、それは手数料分だけ損をするということです。

ファンドの評価というコラムにそのことを書いてあります。

そして、市場が悪化したときに思い出してほしいのは、ドルコスト平均法の考え方です。

靴下と逆転の発想というコラムで説明しています。

一番よかったときを考えていくら下がったと考えると気持ちが滅入ってしまいます。あまりあれこれ悩まないほうがよいのかもしれませんね。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

少し様子を見られたほうが・・・

はじめまして、みっふぃさん。

''FP事務所 マネースミス''の吉野裕一です。

今回のサブプライムローン問題に端を発した世界同時株安は、とても心配な事ですよね。

今後は欧州も景気後退になるとも言われています。

シャープレシオは、そのファンドの収益率から無リスク資産の収益率を引いて、リスクで割ったものです。

ですので、数値が大きいほど良いファンドという事になります。

しかし、収益率がマイナスの場合は、0に近くなるほどリスクが大きいという事になりますが、数値がマイナスになるという事は、収益率がマイナスですので注意が必要です。

現在保有されているファンドは、昨年設定されているファンドですので、まだ今後の運用が良いのか悪いのか見極めが難しいかも分かりませんので、今回の問題で広がっている景気後退が収縮するまでは様子を見られたほうが良いかも分かりませんね。

吉野 充巨

ファイナンシャルプランナー

-

![]()

投信の評価の考え方をお伝えします

みっふぃ 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

確かに基準価格とシャープレシオだけでは、良し悪しが判断できません。

従いまして、現時点の判断材料をお届けします。

1.当該ファンドの現在の資産配分は購入時と同じ配分、又は当初想定されていた変更のみでしょうかご確認下さい。異なっている場合には、再度当該ファンドの原点に返り、購入可否をご検討下さい。

2.同様なベンチマークの他のファンドと比較下さい。大きく見劣りするようでしたら解約の対象になります。良ければ保有継続か追加購入をご検討下さい。

その際に、他ファンドのシャープレシオ、ベータなども比較される様お勧めします。

3.信託報酬の高低を比較下さい。ファンドの成績は信託報酬に大きく影響されます。他より高ければ解約対象ね安ければ保有対象になります。

4.当初予期したリスク内かをご確認下さい。

例えば、期待リターンが5%で、当該ファンドのリスクが10%の場合、現況のような2標準偏差の場合、最悪ケースで損失は-15%です。これ以内であれば継続の対象になります。

5.なお、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

インデックスが購入できれば市場全体を購入することと同じという発想で、創出されたもので

ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

当該ファンドの構成資産クラスがインデックス・ファンドの組み合わせで可能であれば、追加はインデックス・ファンドをお勧めします。

下記に国内外の各資産を対象とするインデックスファンドを掲示しています。

http://www.officemyfp.com/idxfund-1.html

小林 治行

ファイナンシャルプランナー

-

![]()

長期保有と分散投資

昨今の投資環境の荒れにより、足元の価格は低迷しています。

その中で、シャープレシオ1.30は健闘しているといえますが、国際債券型のものでしょうか?

さて、投資信託は『長期保有』が前提とされています。

過去の例によれば、1年毎に上下する投資信託でも、7年以上保有すれば安定してくる(つまりプラス)という参考例があります。

現下の米国金融事情は大きな危機ですが、しかしいずれは収まり基準価格もプラスに向かいます。

投資信託を購入したら長い付き合いと肝に銘じ、日々の上下を余り気にされない事です。

一方考え方ですが、下がっている今の時期は買いのチャンスでもあります。

投資の重要な基礎としてもう一つ、『分散投資』があります。

「卵は一つの籠に入れるな。」のたとえです。お持ちの投信とは分野の異なるものを検討して下さい。

今は難しい時期ですから一発買いを避けて、毎月、定額を購入する累積投信型もお勧めコースです。比較的小額から購入でき、『ドルコスト法』で原価を下げる効果が期待できます。

前田 紳詞

ファイナンシャルプランナー

-

![]()

バランスファンドの構成をチェックしましょう!

みっふぃさん

こんにちは、FP診断サービスの前田の前田です。

バランスファンドの中身はどのような構成になっているでしょうか?

購入時から2割近く下落しているということで内容によっては一旦売却する必要があるかもしれません。

現在、世界的に金融情勢は異常な状態に陥っています。

先日までニューヨークに行って現地の状況について見聞きしてきました。

それについては

こちら

に載せてあります。

今後、米国の債券市場も厳しい状況が続くことが予想されます。各国の債券・株式に分散されている内容であればよいですが、一部に偏っているバランスファンドの場合はリスクがあります。

将来のことは誰にも分かりませんが、今はリスクをいかに減らすかが重要なポイントになります。

バランスファンドのような分散投資をした場合、リターンが低い分、リスクも小さくなります。それが2割下がるということは

ファンドの構成比率や購入時期をチェックした方がよろしいです。

問題が考えられる場合は一旦売却して様子見の上、時期を見て安値で買い直すことが一つの方法です。

ご質問、ご相談とかあればいつでもお気軽にメールしてください。

みっふぃさん

インデックスファンド

2008/09/28 17:32ご回答ありがとうございました。

今保有しているバランス型ファンドはしばらくそのままにしておこうと思います。購入した当初は、バランス型なら分散投資だしリスクはそれほどないかな、とほとんど計画を立てずに購入してしまいました。

今後、インデックスファンドを積み立てで購入していこうかと思っているのですが、インデックスファンドも元本保証ではもちろんないので、心配なのですが、積み立てでずっと購入していっていいのか、それともある程度金額の上限を決めて、その金額になったら、購入をやめたほうがよいのか、どちらがよいでしょうか?

みっふぃさん (埼玉県/37歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)