注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

資産運用という程の額ではないので、自分なりに運用しているつもりですが、最近各国が円高というニュースを知りユーロ建てMMFに興味がありますが、漠然と日本の将来に不安があり、他にどのようなものに分散すればよいか教えてください。自分では日本円に偏りすぎている気がしますので、よろしくお願いいたします。

29歳でまだ子供はいません。

普通預金 100

定期預金 300

日本株 250(時価)

外債(豪など) 150

ドル建て終身保険300

純金積み立て 50

昨年に、リートや新興国株式投資信託は下がり始めたところでに売却した為、利益はありましたが、以後投資信託は購入していません。

日本株式は昨年度利益確定し、今保有しているものは売り時を逸したもので含み損が拡大中です。

結婚してから、

年間500万位になるペースで貯金していますが、

夫が投資が嫌いなので、

全部定期預金にしています。

現在共有保有預金は350万円位です。

このお金もこのままでよいのか心配になっております。

しばらく自宅の購入予定はありません。

りりーさん ( 愛知県 / 女性 / 28歳 )

回答:4件

専門家

専門家お金には最適な保管方法があります

はじめまして、FPの岩川です。

お金には、最適な保管方法があります。

使わないお金を間違った方法で、保管すれば、

今まで購入できたサービスやモノも、時間の経過とともに、

購入できなくなる可能性があります。

また、銘柄やタイミングを探し、売買を繰り返しても、

殖やし続けることは難しいものです。

まず、転職や病気などでも、6か月位は普段と変わらぬ生活ができるために、緊急的な予備資金が必要です。また、1年、2年など近い将来に使う事が決まっているお金は、預金に残す必要があります。

その残りの資産を、運用期間ごとに分けて運用することが良いでしょう。

現在の投資ですが、

日本株 250万

外債 450万【ドル建て保険(米国債)300万含む】

金 50万

単純に過去のデータから言うと

外債のみを保有するなら、日本株と併せ持つとリスクを軽減する効果が

あるといわれますので、配分だけで考えると悪くないのでしょう。

(過去のデータを用いることが、最適かどうかは別ですが・・・)

但し、日本株でも、いくつかの銘柄に絞り込むのでなく、一部上場企業を

全部(分散)保有した方が、リスクは軽減すると考えられます。

(TOPIX連動ファンドなどです。)

補足

それから、外Mですが、長期投資において、外Mの利用価値は少ないと考えます。

(短期投資でも同様かもしれませんが・・・)

同じリスクなら、よりリターンの高い手段を選択し、

同じリターンなら、よりリスクの低い手段を選択することが

投資の基本です。

このように考えますと、外Mは投資対象から外れることが少なくありません。

また、為替リスクが伴う場合は、円高になっても、円安になっても、

収益が得られるように、十分な投資期間を持つことです。

逆に言えば、長期投資であれば、目先の為替を考える必要はありません。

考えて当たれば、苦労はありません。(みんな儲かります。)

不明なことがあれば、気軽にご質問ください。

評価・お礼

りりーさん

ご回答ありがとうございます。

現在の保有株はすべて一部上場です。

ほとんど買い増し分で、去年に利益のある分は売ってしまいました。

MMFは考えからはずそうと思います。

ありがとうございました。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

恩田 雅之

ファイナンシャルプランナー

-

![]()

何のために投資するのか考えましょう。

リリー さん

こんにちは、FPの恩田と申します。

年間500万円のペースで貯金されていますと、インフレによるお金の価値が目減りするリスクはありますが、あえて運用する必要があるかどうか考える必要があります。

ご夫婦で今後のライフプラン(子供が何人欲しいか、夫婦でどんなことがしたいか)を話し合って思い描いたライフプランを達成すのにいくらぐらいの費用が必要になるか確認してから、資産運用について考えられたほうがよろしいかと思います。

評価・お礼

りりーさん

ご回答ありがとうございました。

夫はあまり運用に積極的ではなく、確定拠出年金の配分を考える位です。

私が投資に積極的ですがこのところのマイナスで投資意欲が減退していますが、少し話し合ってみたいと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分を決めて運用に入られるようお勧めします

りりー様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

普通預金を除きますと、国内に550万円、海外に500万円(金はドル建てです)配分されていますので、円への配分は多すぎるとは考えませんが、ご主人の貯蓄と共有資産をあわせると、外貨への投資配分比率は低くと思われます。(どの配分は良いかは個々人で異なります。ちなみに私は5:5を考えています)

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式の5資産クラスへの投資配分をお勧めします。

例えば、5資産均等配分での、期待リターンは3.5%、リスクは8.0%になり、年間の運用が68%の確率で-4.5%〜+11.5%の範囲になります。最悪ケースでも-12.5%に収まります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

資産全体の資産配分を考え、その中でリリー様分の配分をお考え下さい。

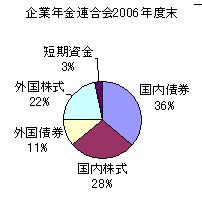

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

インデックスが購入できれば市場全体を購入することと同じという発想で、創出されたもので

ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

従いまして、資産配分方針に基づき、保有資産でのETFの購入と、毎月積み立てはインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

なお、保険での資産形成は保険料+資産運用料というコスト高で効率的ではありません。ドル建て終身保険も保険分は円の掛け捨てで、投資・運用分はゼロクーポンやMMFなどでの運用をお勧めします。

評価・お礼

りりーさん

ご回答ありがとうございました。

主人の単独の普通預金が500万位あると思いますので、益々円比率が高いと思います。

国債は何となく国の借金のためで、今後インフレにしてしまおうとする国の思惑がみえる?ので興味がなかったのですが、考えてみようと思います。

吉野 裕一

ファイナンシャルプランナー

-

![]()

まずは運用実績を

はじめまして、りりーさん。

''FP事務所 マネースミス''の吉野裕一です。

現在は円高になってますが、これは各国の景気後退が言われているのが原因です。

ユーロ圏でも政策金利を下げる事も考えられますね。

年間500万円を貯蓄されるという事ですので、インフレリスクにも対応出来ている事だと思います。

それでご主人様も投資より堅実な運用で、後は仕事の収入で十分だと思われているのでしょう。

まずは、りりーさんの保有資金の運用をプラスに持っていくような運用にしてみてはいかがですか。

現在は、世界的に株価が下がっています。

株投資をされているので、利益を出す方法は分かられていると思います。

安い時に買うのは、利益を生みやすいですよね。

現在の定期部分を投資信託へ移管されてはいかがでしょう。

投資信託も1銘柄ではなく、複数のファンドで運用会社も分けられて、国や地域も分けながら運用されると良いでしょう。

純金を積み立てされていますが、投資信託や株の購入も積み立て購入は有益な手段だと思います。

ファンドなどの購入も評価の良いものや過去の運用実績が安定して良いものを選ばれると良いでしょう。

また、最近では日本国内に居ながら、海外の金融商品を購入できるようにもなって来ました。

私のホームページにもリンクしてありますので、覗いてみて下さい。

また、何かありましたらご相談下さい。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)