注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分を決めて運用に入られるようお勧めします

- (

- 4.0

- )

りりー様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

普通預金を除きますと、国内に550万円、海外に500万円(金はドル建てです)配分されていますので、円への配分は多すぎるとは考えませんが、ご主人の貯蓄と共有資産をあわせると、外貨への投資配分比率は低くと思われます。(どの配分は良いかは個々人で異なります。ちなみに私は5:5を考えています)

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式の5資産クラスへの投資配分をお勧めします。

例えば、5資産均等配分での、期待リターンは3.5%、リスクは8.0%になり、年間の運用が68%の確率で-4.5%〜+11.5%の範囲になります。最悪ケースでも-12.5%に収まります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには日本株式と外国株式への配分を高めることでコントロールします。

資産全体の資産配分を考え、その中でリリー様分の配分をお考え下さい。

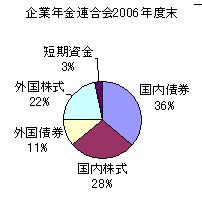

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなる。

インデックスが購入できれば市場全体を購入することと同じという発想で、創出されたもので

ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

従いまして、資産配分方針に基づき、保有資産でのETFの購入と、毎月積み立てはインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

なお、保険での資産形成は保険料+資産運用料というコスト高で効率的ではありません。ドル建て終身保険も保険分は円の掛け捨てで、投資・運用分はゼロクーポンやMMFなどでの運用をお勧めします。

評価・お礼

りりー さん

ご回答ありがとうございました。

主人の単独の普通預金が500万位あると思いますので、益々円比率が高いと思います。

国債は何となく国の借金のためで、今後インフレにしてしまおうとする国の思惑がみえる?ので興味がなかったのですが、考えてみようと思います。

(現在のポイント:-pt)

![]()

この回答の相談

資産運用という程の額ではないので、自分なりに運用しているつもりですが、最近各国が円高というニュースを知りユーロ建てMMFに興味がありますが、漠然と日本の将来に不安があり、他にどのようなものに分… [続きを読む]

りりーさん (愛知県/28歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A