注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

回答:6件

専門家

専門家将来どんな生活がしたいですか。

おはようございます。

ファイナンシャルプランナーの上津原です。

まだまだ老後は先の話とはいえ、やはり心配ですね。

でも、今の家計の状況を見てみると、かなりゆとりがあるようですね。

老後のための備えとしては公的年金があります。

ご夫婦の国民年金(1階建て部分)だけで考えると、40年間加入するとして、お2人でおよそ132,000円/月となります。

ご主人が法人経営者で厚生年金に加入されていたら、厚生年金が上乗せされます。

老後のための貯蓄がいくら必要かということですが、仮に公的年金が国民年金だけとして、年金だけでは生活費が毎月20万円不足するとすると、毎月20万円を運用で確保するためには、

利回り6%の場合 4000万円

利回り5%の場合 4800万円

利回り4%の場合 6000万円 (いずれも利回りは税引き後のもの)

となります。上記の金額と運用利回りであれば、一生涯取り崩すことなく生活ができます。ただ、実際のところ言うと、これに加えて、ご自身が安心できるだけの普通預金を用意しておきたいですね。

老後のためにいくら貯蓄をしたらよいかは、老後にどんな暮らしをしたいかで決まってくるように

思います。ご主人が生涯現役で仕事をされるか、途中で誰かにバトンタッチをするかでも必要な老後の備えも違ってきます。それに、ご夫婦が心に持っている夢によっても違ってきます。

お金は使ってこそ価値があるものだと思います。安心してお金が使えるようになるためにライフプランを作成するのもよい方法です。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家老後資金

せいたかのっぽ様

ファイナンシャルプランナーの渡邉と申します。

平成19年度生命保険文化センターの「生活保障に関する調査」によりますと

平均月額「38.3万円」がゆとりある老後生活を送るのに必要と思われる平均額です。

せいたかのっぽ様のご家庭で考えますと、

35歳男性の平均余命 80,52歳 (65歳から15.02年)

35歳女性の平均余命 86,52歳 〈65歳から21.52年)平成18年度簡易生命表より

ゆとりある生活費を月額40万円とすれば

40万円×12月×15.02年+40万円×0.7×12月×6.5年≒93,936,000

お二人の国民年金が

79万円×2×15年+79万円×6.5年=2,883.5万円

9,400万円-2,883.5万円=6,516.5万円 となります。

今後、お子様の誕生のご予定やご自宅の取得等々、せいたかのっぽ様が老後を

迎える前にかかる費用、あるいはこれからの、夢やご希望により費用は大きく

違ってまいります。

まずは、FPとご一緒にライフプラン作成し、ご自身たちのライフプラン上の

費用見積もりを作成することが近道になるかと存じます。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

老後資金の件

せいたかのっぽさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『老後のためにどのくらい貯蓄したらいいのでしょうか?』につきまして、例えば、現在毎月の基本生活費が25万円とした場合、年間に300万円は基本生活費だけで必要となります。

また、65歳でリタイアメントしたとして、平均寿命の85歳までの生存期間とした場合、20年間となりますから、基本生活費だけで6,000万円となります。

通常、基本生活費以外に、旅行などのライフイベントもかかりますので、潤いのある老後生活を送るためにも、別途、2,000万円程度を用意しておいた方がよろしいと考えます。

尚、65歳以降は国民年金などの収入がありますので、この分を差し引いた残りの金額を少なくとも、老後資金として用意する必要があります。

以上、簡単ではありますが、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

ファイナンシャルプランナー

-

![]()

老後資金の資金計画を!

せいたかのっぽさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

自営業ということですと、国民年金のみですので老後のために備えておかなくてはいけませんが

ではいくらあればいいか?については、いつまで働くか、その後どのような生活をするかなどで異なってきます。

一度ライフプランを作ってみるといいでしょう。

いまある資金のうちいくらを老後資金として運用するかも考えてみたほうがいいですね。

退職までの間で使う予定のものもあるでしょうし。

老後資金にまわせる金額は10年以上の運用期間がありますので、預貯金ではなく、投資信託などを考えたほうがいいでしょう。

個人型401Kですと、掛け金が所得控除となりますので、節税できます。

また小規模企業共済で退職金づくりという方法もあります。こちらも節税効果があります。

ただし401K、小規模企業共済ともに急にお金が必要になっても自由に引き出すことができませんので、まとまった資金は投資信託で、これからの積み立ては401Kや小規模企業共済で、

とするのがいいと思います。

一度FPにご相談いただいてライフプランとセカンドライフプランのための資金計画を立ててみてはいかがでしょう?明確な目標ができますし、運用に関してもアドバイザーがいたほうが不安なく開始できます。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

阿部 雅代

ファイナンシャルプランナー

-

![]()

ライフプランを考えましょう。

せいたかのっぽさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

老後の生活費は、その世帯が、どのようなライフスタイルをしているかによって違いますが、約1憶円と言われています。

そのうち、公的年金で賄える部分がありますので、全額用意することはないでしょう。

ただし、30年以上先のことなので、今と同じように年金が支給されるかは不明です。

ですから、あてにしないで考えてみましょう。

現在、毎月50万円ずつ貯められててるのなら。年額で600万円。

60歳までの25年で1憶5000万になります。

余裕です。

運用すれば、もっと増えます。

問題は、今後のライフプランです。

人生は、老後のためのものではありませんから、人生で何をなしとげたいのか。

そこを決める必要があります。

そこを決めないと、お金のプランは決められません。

吉野 充巨

ファイナンシャルプランナー

-

![]()

老後の生活費と貯蓄目標の一概算例

せいたかのっぽ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

総務省統計局家計調査平成19年によれば、高齢夫婦無職世帯の実収入は223,459円-非消費支出32,206円-消費支出237,475円=不足分は46,221円になっています。

平均家庭の、消費支出237,475円で老後(95歳-65歳)を測ると

消費支出は237,475円×12ヶ月×30年=85,491,000円

不足分は46,221円×12ヶ月×30年=16,639,560円になります。

平均家庭のモデルではせいたかのっぽ様は既に不足分に対しては貯蓄額が超えています。

なお、支出も不足額もインフレ率は考慮していませんが、長期のデータでは、定期預金はインフレ率を若干上回りますので、現在の貯蓄でも間に合う計算になります。

これを、せいたかのっぽ様の家計に当て嵌めます。平成18年の家計調査勤労世帯の年齢階層別収支から、35歳〜39歳の家計は実収入500,400円、非消費支出75,852円、消費支出285,207円で黒字額が139,341円です。

せいたかのっぽ様の家計では、実収入-非消費支出=95万円、消費支出45万円で貯蓄が50万です。

老後の生活費の予測は、現在時点の平均と比べ1.58倍になります。老後の収入を現在の収入比とすれば不足額も1.58倍、年金は上限があることを考慮して不足額の2倍を予定すると貯蓄の下限は約3,300万円になります。

また、収入を標準家庭分として支出のみ考慮した場合の不足額は183,958円になりますので、

183,958円×12ヶ月×30年=66,224,880円の貯蓄額が要ります。

補足

但し、現在保有されている貯蓄額2000万円を年3%で30年間、複利運用した場合の金額は

約4,854万円になり。毎月50万円の貯蓄積立てを年3%で複利運用すると、30年後には約29,000万円になります。

現状は貯蓄過多の状況と考えます。

但し、これから30年で必要な支出、住宅の借買換・リフォーム資金や老後を楽しむプランの支出は含まれていません。

一度、専門家によるライフプラン作成をお勧めします。

なお、8月27日に『ライフプラン創りにチャレンジしませんか』セミナーを開催します。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/36039

宜しければご参加ください。

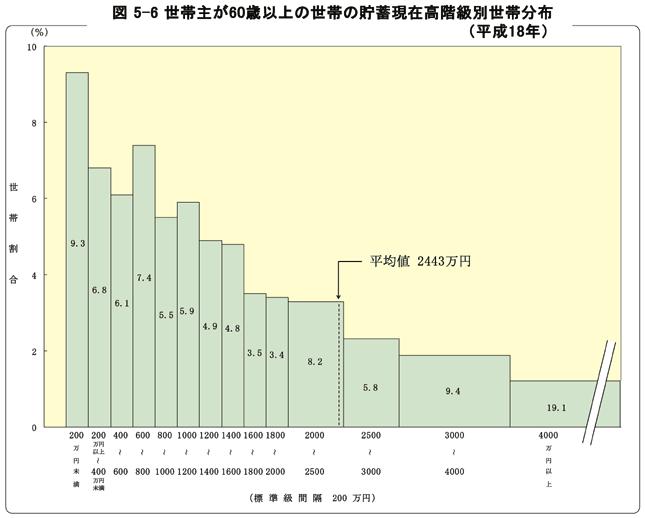

なお、世帯主が60歳以上の貯蓄現在高階級別世帯分布平成18年を掲載します。参考としてください。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)