注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

老後の生活費と貯蓄目標の一概算例

せいたかのっぽ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

総務省統計局家計調査平成19年によれば、高齢夫婦無職世帯の実収入は223,459円-非消費支出32,206円-消費支出237,475円=不足分は46,221円になっています。

平均家庭の、消費支出237,475円で老後(95歳-65歳)を測ると

消費支出は237,475円×12ヶ月×30年=85,491,000円

不足分は46,221円×12ヶ月×30年=16,639,560円になります。

平均家庭のモデルではせいたかのっぽ様は既に不足分に対しては貯蓄額が超えています。

なお、支出も不足額もインフレ率は考慮していませんが、長期のデータでは、定期預金はインフレ率を若干上回りますので、現在の貯蓄でも間に合う計算になります。

これを、せいたかのっぽ様の家計に当て嵌めます。平成18年の家計調査勤労世帯の年齢階層別収支から、35歳〜39歳の家計は実収入500,400円、非消費支出75,852円、消費支出285,207円で黒字額が139,341円です。

せいたかのっぽ様の家計では、実収入-非消費支出=95万円、消費支出45万円で貯蓄が50万です。

老後の生活費の予測は、現在時点の平均と比べ1.58倍になります。老後の収入を現在の収入比とすれば不足額も1.58倍、年金は上限があることを考慮して不足額の2倍を予定すると貯蓄の下限は約3,300万円になります。

また、収入を標準家庭分として支出のみ考慮した場合の不足額は183,958円になりますので、

183,958円×12ヶ月×30年=66,224,880円の貯蓄額が要ります。

補足

但し、現在保有されている貯蓄額2000万円を年3%で30年間、複利運用した場合の金額は

約4,854万円になり。毎月50万円の貯蓄積立てを年3%で複利運用すると、30年後には約29,000万円になります。

現状は貯蓄過多の状況と考えます。

但し、これから30年で必要な支出、住宅の借買換・リフォーム資金や老後を楽しむプランの支出は含まれていません。

一度、専門家によるライフプラン作成をお勧めします。

なお、8月27日に『ライフプラン創りにチャレンジしませんか』セミナーを開催します。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/36039

宜しければご参加ください。

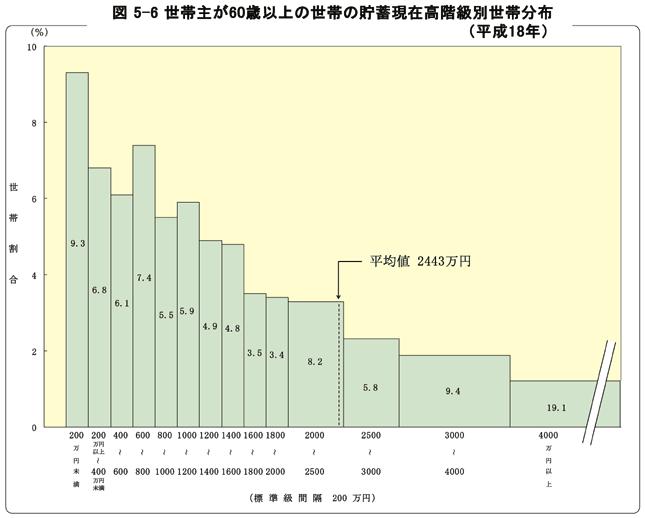

なお、世帯主が60歳以上の貯蓄現在高階級別世帯分布平成18年を掲載します。参考としてください。

(現在のポイント:-pt)

![]()

この回答の相談

35歳主婦です。同い年の夫は自営業を営んでいます。

月収は夫が手取りで95万。(ボーナスはなし)

私のアルバイト代が22万です。

現在の貯蓄は現金で2000万。月々50万貯金しています。

子供はいません。

老後のためにどのくらい貯蓄したらいいのでしょうか?

せいたかのっぽさん (東京都/35歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A