注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

はじめて相談させていただきます。

39歳、妻、子供4歳、今夏第2子出産予定のものです。収入は私一人(サラリーマン)で税引き後650万程度です。先日家ローン返済が終わり、今後資産形成を始めようというところで、金融資産は100万程度でしょうか。

現在の貯蓄ペースですが、当面は給与、賞与の月20万(子供用の月2万(学資保険1万、銀行積立1万)を含む)の貯蓄を目安に、銀行貯蓄等10万、長期運用10万に分配投資の予定です。

子供の成長や家の建替え等で状況は変わるかもしれませんが、当面5年程度はこのペースで貯蓄可能かと考えます。

長期投資として相談したいのは長期運用の10万円分で4月より豪ドルMMFに投資しました。いまのスタイルとしてはドルコスト平均法で5万を定期投資、残り5万を下落時用のストックとして置いています。

株は5年程経験があるのですが、可もなく不可もなくといった程度で、少々勉強だけはしました。毎月の投資は、

?リスクがあまり大きくないこと

?あまり考えなくてよいこと

(普段は忘れていられるぐらいが希望です)

?目標5%の運用益(あまり欲張りはしないのですが)

と考えています。

ただ長期となると、為替変動もありますし、ユーロや米ドルと併用しても値動きはそれほど変わらない気がします。銀行貯蓄分も100万、200万といった、まとまった額で変動型国債に切り替えを考えております。このあたりも相談にのっていただけるとありがたいです。

なにぶん素人ですので分からないことばかりです。

リスク面等アドバイスをよろしくお願いします。

けんたまさん ( 兵庫県 / 男性 / 39歳 )

回答:4件

専門家

専門家じっくりと寝かせて殖やすことが基本。

はじめまして、FPの岩川です。

株の経験があれば、銘柄選択やタイミングでは、資産が殖えないことは、既にご理解したと思います。

長期投資では、頻繁な売買はできるだけ慎み、じっくりと寝かせて殖やすことが基本です。

まず、資産の運用方法は、運用期間をしっかり区別することです。

この運用期間が決定すれば、下記のように判断できます。

2年以内使うお金・・・定期やMMF

3〜5年程度であれば・・・債券や債券中心のファンド

10年以上使わないお金・・・債券や株式でポートフォリオ運用。

それから、長期投資(短期投資でも)をお考えであれば、外貨MMFは、資産運用には、あまり役に立たない商品です。

外貨送金の一時的受け入れば場所(保管場所)程度の商品です。

同じリスクなら、リターンの高い商品

同じリターンなら、リスクの低い商品と絞り込むと

外貨MMFは、選択肢から外れることが少なくありません。

仮に5年以上長期寝かせる事が可能な資金であれば、

外MMFを購入するよりも、「5年国債」や「償還が5年以上の債券」「債券を組み入れた海外債券ファンド」の方が、リターンは良くなると考えられます。(仕組み上は。)

つまり、運用期間を決定するだけで、

同じ為替のリスクを取っているのに、リターンに違いが出るということです。

それから、5%リターンは、それなりに価格変動のリスクを受け入れる必要がありますので、しっかりとポートフォリオの作成とスタート後のメンテナンス方法、さらに投資行動も計画することです。

資産形成は、情報収集とともに複雑化します。複雑にしても、シンプルであっても、目的がしっかりしていれば、結果は変わりません。

シンプルであり続けられるように計画しましょう。

不明な点、具体的な質問があれば、気軽にどうぞ。

評価・お礼

けんたまさん

はじめまして、岩川先生の専門が長期投資ということで少し興味を持っております。

債券や海外ファンドをいま少し検討中で、外貨MMFについては少し方向性が決まるまでの投機的スタンスと考えようと思います。ポートフォリオ作成やメンテナンス方法の計画ということですが何からはじめればよいでしょうか。

また関西でセミナー等あればできる限り参加させていただきたいと思います。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

吉野 裕一

ファイナンシャルプランナー

-

![]()

投資は分散投資が基本です。

はじめまして、けんたまさん。

''FP事務所 マネースミス''の吉野裕一です。

外貨MMFを投資先としてお考えですが、外貨MMFのリスクの為替リスクも理解されていると思います。

これ以外にも、外貨に交換する際にかかる為替手数料などの手数料もある事を考慮しましょう。

また、投資は分散させる事が基本です。

外貨MMFに投資する場合も1国に投資をするのではなく、分散させて投資することをお勧めします。

ドルコスト平均法もお分かりのようですが、これは下落したときのリスクを軽減するための手法ですので、特に下落用に5万円をストックする必要はないと思いますよ。

長期で運用をお考えですが、どのくらいの期間運用できるのかを考えられて、期間が長いようであればもう少しリスクをとった運用をしても良いのではないでしょうか。

私は、月20万円の運用に回せる資産があるのでしたら、当面の生活費(3ヶ月〜6か月分)を預貯金などに預けられて、後は運用にまわされると良いと思います。

運用スタイルとしてお考えのものは、投資信託でも可能だと思いますので、投資信託を検討されてはいかがでしょうか。

投資信託は1銘柄でも幅広い分散投資がされていますが、日本・アジア・米国・欧州・新興国などの地域に分散投資をすればリスクも軽減できますし、定時定額購入で運用されますので更にリスクは軽減できると思います。

ご自身で選んで購入される場合は、インデックスファンドのようなものでも良いと思いますが、私どものようなIFAに相談されてファンドを選ばれても良いでしょう。

IFAやFPを利用する事によって、定期的なメンテナンスやファンドチェックも行いますので、ご自身がいつもファンドを見ているという事もないと思いますよ。

また何かありましたらご相談ください。

評価・お礼

けんたまさん

回答ありがとうございました。

これまで運用ということに対してIFAという選択肢が思いもつかなかったため、少し勉強してみます。ただ場所柄関西ということで、セミナーやFPの先生と直接お話しする機会があるのかどうか…。

また当面の生活費半年程度以外は運用にというのはよく拝見するのですが、私はどうもそこまで思い切れなくて…。半分は定期貯金かなと思うのですがやはり思い切りが悪いのでしょうか??

吉野 充巨

ファイナンシャルプランナー

-

![]()

国内外の分散投資とリターンとリスクの試算例です

けんたま 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

住宅ローンの完済後に資産形成を始められる由、投資・運用のセオリーに則ったステップです。頑張ってください。

ところで、投資の対象は豪ドルMMFとの事、外貨、それも価格変動の激しい小さな通貨単独での運用ですので、当たった時は大きく収益が稼げますが、リスクも大きく、通貨も分散をお勧めします。

ご承知とは思いますが、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

今回、5%の運用益を目標とされている由、これでもリスクを取られた目標値と考えます。

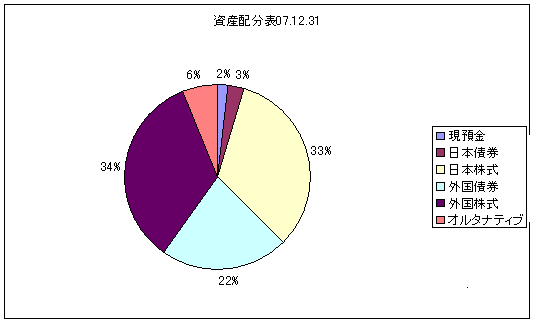

例えば、日本株式、外国債券(外貨MMFはこの資産クラスに入ります)、外国株式、という3資産クラスに均等に資金を配分した場合の期待リターンは5.2%でリスク(標準偏差)は11.4%になります。

このリスク・リターンは年間の運用成績の68%が、-6.2〜+16.6%の範囲に入ることを示しています。また、最悪ケース(標準偏差2)では、-17.6%になります。この幅(リスク)を受け入れて投資方針としたください。ノーリスク・ノーリターンの意味はこのようなことを表します。

なお、外国債券単一の場合長期投資では、期待リターンは2.5%でリスクは12.5%になり、年間の運用成績の68%は-10.0%〜15.0%の範囲に入ります。外国債券単独への投資は期待リターンに対し、リスクが大きいものと判断いたします。

補足

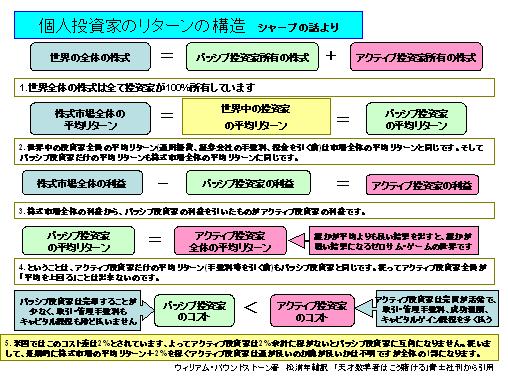

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなることや、

ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことから導き出されたものです。

従いまして、資産配分方針に基づき毎月積み立てはインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

なお、私の投資スタンスと運用レポートをHPに載せています。宜しければ参照ください。

http://www.officemyfp.com/myfundreport1.html

また、メールに手の基礎知識の習得等のプランも承っています。

評価・お礼

けんたまさん

ありがとうございました。

分散投資目的で投資信託についてのマネー雑誌を早速買って読んでいます。

数年前から株をやっていると書いたのですが、成績はトントンといったところであり、どうも国内株式は今買うタイミングではない気がしています。

特に国内ETFとなると少し躊躇してしまうのですが、長期的に考えるとやはりタイミングは関係ないのでしょうか。もう少し勉強してみたいと思います。

ファイナンシャルプランナー

-

![]()

ファンドによる分散投資をお勧めします

けんたまさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

住宅ローン完済されたとのこと、素晴らしいですね。

これからは老後資金と教育資金とリフォームの資金作りということでしょうか?

運用の基本は長期分散投資です。

分散とは株や債券といった投資対象の分散

欧米やアジア、新興国といった地域と通貨の分散

一度に買わないといった時間の分散です。

積み立てということでいえば時間の分散はOKですね。

対象と地域の分散は如何でしょう?

為替自体は投資対象としてはあまりお勧めできません。

為替リスクと為替手数料というコストをかける割にはリターンがそれほど得られません。

リターン5%であれば投資信託での分散投資を考えましょう。

海外債券、国内株式、海外株式での配分を決めて購入して行ってはいかがでしょう?

国債の予定の資金も運用期間が10年以上あるようですとファンドをお勧めします。

物価上昇に勝つ運用を考えましょう。

100万円と毎月10万円を15年間5%(税引き後)で運用すると2890万円です。

住宅ローンもなく本格的に運用を開始されたいのでしたら、プロの指導を受けてみるのもいいのではないかと思います。

リスクを低減し効率よく運用するにはリバランスも必要となりますし、いつでも相談できるアドバイザーを持つということも考えてみるといいですね。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

けんたまさん

はじめまして。

こども保険等先生の他の回答も拝見しましたが、保険等も運用を考えねばならない時期なのでしょうね。

他の先生のアドバイスも含めプロの指導を考えてみたいと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)