注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

吉野 充巨

ファイナンシャルプランナー

-

![]()

国内外の分散投資とリターンとリスクの試算例です

- (

- 4.0

- )

けんたま 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

住宅ローンの完済後に資産形成を始められる由、投資・運用のセオリーに則ったステップです。頑張ってください。

ところで、投資の対象は豪ドルMMFとの事、外貨、それも価格変動の激しい小さな通貨単独での運用ですので、当たった時は大きく収益が稼げますが、リスクも大きく、通貨も分散をお勧めします。

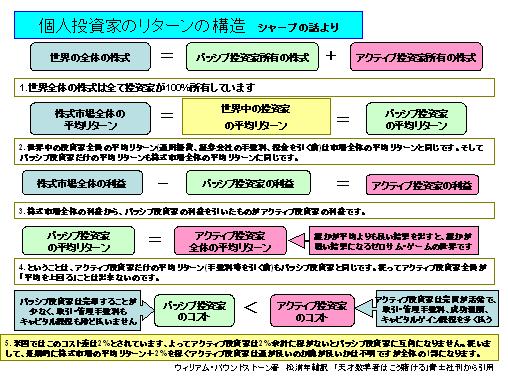

ご承知とは思いますが、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

今回、5%の運用益を目標とされている由、これでもリスクを取られた目標値と考えます。

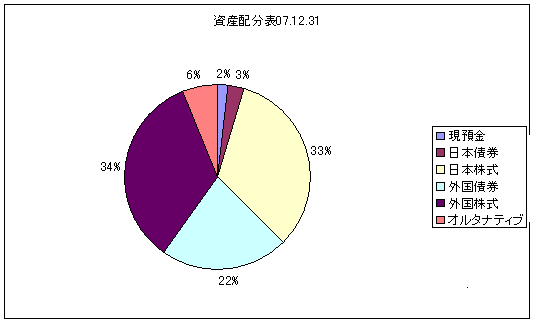

例えば、日本株式、外国債券(外貨MMFはこの資産クラスに入ります)、外国株式、という3資産クラスに均等に資金を配分した場合の期待リターンは5.2%でリスク(標準偏差)は11.4%になります。

このリスク・リターンは年間の運用成績の68%が、-6.2〜+16.6%の範囲に入ることを示しています。また、最悪ケース(標準偏差2)では、-17.6%になります。この幅(リスク)を受け入れて投資方針としたください。ノーリスク・ノーリターンの意味はこのようなことを表します。

なお、外国債券単一の場合長期投資では、期待リターンは2.5%でリスクは12.5%になり、年間の運用成績の68%は-10.0%〜15.0%の範囲に入ります。外国債券単独への投資は期待リターンに対し、リスクが大きいものと判断いたします。

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家が利益を得るチャンスが大きくなることや、

ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことから導き出されたものです。

従いまして、資産配分方針に基づき毎月積み立てはインデックス・ファンドの購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

なお、私の投資スタンスと運用レポートをHPに載せています。宜しければ参照ください。

http://www.officemyfp.com/myfundreport1.html

また、メールに手の基礎知識の習得等のプランも承っています。

評価・お礼

けんたま さん

ありがとうございました。

分散投資目的で投資信託についてのマネー雑誌を早速買って読んでいます。

数年前から株をやっていると書いたのですが、成績はトントンといったところであり、どうも国内株式は今買うタイミングではない気がしています。

特に国内ETFとなると少し躊躇してしまうのですが、長期的に考えるとやはりタイミングは関係ないのでしょうか。もう少し勉強してみたいと思います。

(現在のポイント:-pt)

![]()

この回答の相談

はじめて相談させていただきます。

39歳、妻、子供4歳、今夏第2子出産予定のものです。収入は私一人(サラリーマン)で税引き後650万程度です。先日家ローン返済が終わり、今後資産形成を始… [続きを読む]

けんたまさん (兵庫県/39歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A