注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

4年前に預けた個人向け利付き国債(変動10年)が

600万ほどあります。

引っ越してきたとき一番近くにあった証券会社に

あまり詳しくわからないままいれていました。

無知でお恥ずかしいです。

つい最近気づいたら0.6〜0.7%の利子が殆どで

1.0%以上になったことがありませんでした。

最近ではネットなどでももっと利率のよい商品が

あるようですし 最近売り出した国債ももっと利率が

良いようですし預けかえたほうが良いでしょうか?

すぐには使わない予定のお金ですが、子どもが私立

理系の大学で1人暮らしになった場合はもしかしたら

一部必要かもしれません。

最近仕事をやめて就職活動中なので今のうちに

お金のことも勉強しておきたいと思います。

(仕事を始めるとまた後回しになってしまうので)

よろしくお願い致します。

ちさと★さん ( 広島県 / 女性 / 47歳 )

回答:5件

専門家

専門家国債は安全なので利回りは期待できません

ちさと★様 バームスコーポレーションの杉山と申します。

個人向け国債(変動10年)は利率が変動するタイプのものですが、これは新たに発行される(固定10年)国債の金利に応じて利率が変動します。大まかに考えてインフレになっても金利が上がるものと考えていただくのがよいと思います。

逆に言うと、インフレ以上の金利は期待できません。なぜなら、元利の支払いが安心していられる国債で、金利がインフレに応じて上昇する仕組みなら、それ(インフレ)以上の金利を提供しなくても投資家が買ってくれるからです。

リスクがないのに上乗せして利回りを支払う必要がないということです。したがって、利回りの向上を求めるのであればリスクを採る必要があります。

個人向け国債(変動10年)でなく、個人向け国債(固定5年)や一般の国債であれば利回りが固定されています。周りの金利が上昇しても支払われる利息は変わりません。そういう条件の下で発行されているため、(名目上の)利回りがよく見えるのかもしれません。

個人向け国債(変動10年)は長い目でインフレを含めて考えたとき、一番安全な資産の保存先です。実質的に資産を殖やしてくれるものではありません。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家ライフプランを検討して運用方法を

すぐに使わないお金ということですが、子供さんの大学の学資金として取り崩す可能性があるのならその金額を見積もって確保しておく必要はありますね。何年先かはわかりませんが、この必要額はこのまま安全な国債で運用しておけばいかがですか。それ以外の部分の金額については、再度今後のライフプランを検討して運用方法を決めてはいかがでしょう。5年以上の運用期間があるのなら投資信託を検討してもよいのではないでしょうか。今は資産運用について考える余裕があるということですから、どの商品を選ぶかの前にどのような運用をしたいのか考えてみるのもよいかもしれませんね。

お気軽にご相談ください。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

吉野 裕一

ファイナンシャルプランナー

-

![]()

使用時期によって

はじめまして、ちさと★さん。

''FP事務所 マネースミス''の吉野です。

個人向け国債の変動10年ですと途中換金の時に直前2回分の利子の80%が引かれます。

もしお子様のために使われる時期が近いのであれば、このままでも良いかも分かりませんね。

他のものに移したとしても、直ぐに使ってしまうようならメリットはないでしょう。

また、ネットの定期なども金利は現在は他のものより良いですが、今後、金利が上昇してきた場合は、定期では恩恵を受けられません。

または直ぐには使わない資金で3年以上は使わないのであれば解約されて、投資信託などで運用された方が良いでしょうね。

債券型投資信託を多く購入して株式投資信託も混ぜながら分散投資をされると良いでしょう。

600万円の内で、直ぐに使いそうな資金と直ぐに使いそうにない資金を考えられて、一部を換金されて他の商品で運用されても良いでしょうね。

吉野 充巨

ファイナンシャルプランナー

-

![]()

現在の国債の保有の継続と一部解約のお勧め

ちさと★様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

現在保有されている国債は変動金利のものです。半年に一度利率が見直されますので、ご安心下さい。国債同士を預けかえる必要はありません。

ちさと★様が元本割れを懼れるならば、元本が保障されている国債の継続保有をお勧めします。

一方リスクをとっても収益を取る場合には、国債の一部を解約してたの資産の購入をお勧めしま

す。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、日本債券(国債)、日本株式、外国債券、外国株式、という4資産に配分されるようお勧めします。

例えば、4資産に均等配分した場合、期待収益率は4.3%、リスクは8.7%になります。(年間の運用成績の68%が、-4.4%〜+13.0%の範囲に収まることを示します。また、最悪ケースでも-13.1%の損失に留まることを示しています。

この資産配分を基にして、リスクを下げたい場合は、日本債券の配分を高め、よりリスクを取りリターンを求める場合は、国内外の株式への配分を上げるなど、ご自分にあった資産配分をご検討ください。

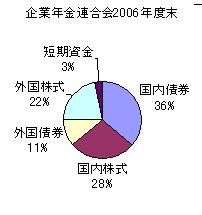

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

恩田 雅之

ファイナンシャルプランナー

-

![]()

ご自身のリスク許容度を確認して

ちさと さん

はじめまして、FPの恩田と申します。

期間10年の個人向け国債は半年毎に金利が見直される商品です。

見直し時期の基準金利から-0.8%したものが見直し後半年間の金利になります。

また、解約時は購入した価格で国が買い取りますので元本確保の商品になります。

ただし、解約時のペナルティとして解約前2回分の税引き後の利子を引いた金額で

解約されます。

1つの対策としましたは、お子さんの大学での学費分だけを個人向け国債で運用され

残りを好利回りの金融商品で運用する方法があります。

その場合、ご自身のリスク許容度を確認してみてください。

・元本を割り込む投資はしたくない

・10%元本割れのリスクがあるが20%値上がる期待が持てる

・30%元本割れのリスクがあるが50%値上がる期待が持てる

あくまでの例ですが、どのパターンに入るかでご自身のリスク許容度を確認できると

思います。

また、解約して新たな金融商品に投資する場合、注意しなければならない点は、解約

した金額を1回で投資するのではなく、購入時期をずらして時間分散をしましょう。

あと、ご自身が理解できない商品の購入はひかえましょう。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)