注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

今悩んでいます。50歳を過ぎ子どもたちはほぼ自立したと言っていい状況です。主人も私も後10年は収入を得て「私たちのためのこれからの資金」を考えていかなければならないと思っています。そこで、今どちらが良いのか結論を出せずにいることがあり、ご意見をいただけたらと思います。「国際分散型投資信託」か「変額年金保険」かのどちらかを夫の名義で始めたいのです。私の名前で一つ投信は最近始めました。余裕のある今、これからのためにもう一つと考えています。「長期」で「積立」タイプを希望しています。変額年金保険だと、死亡時に保障があるのでそこがメリットなのかな・・とも思いますが、一方でしっかりお金に働いてもらいたいとも思っているので、なら分散型の投信でしっかり増やした方がいいのかな?とも思います。

どうが良きアドバイスをお願い致します。

みいやんさん ( 千葉県 / 女性 / 52歳 )

回答:6件

専門家

専門家目的に見合った選択行いましょう。

はじめまして、FPの岩川です。

●資産形成を目的に考えた場合

変額年金のメリットは、保有中の運用益が非課税なため、効率的な複利運用ができます。また、複数のファンドを組み合せて運用を行うと必ずメンテナンスが必要になりますが、その際のリバランスコストも掛かりません。(手数料の掛からない場合がほとんどです。)

しかし、非課税運用メリットは、投資信託にもあります。

販売されている投資信託の5%?、10%!?もないと思いますが・・・・

(数えた訳ではありません。)

投資信託は、年一回の決算時は、分配金を出し(課税され)再投資となります。目論見書にも、決算時に分配するとありますが、中には設定以来、分配せず効率よく複利運用する投資信託があります。

(金融機関では、すすめてもらえないので、自分で探すしかありませんが、)

その投信を利用すれば、変額のコストが高い分、投信が有利と考えられます。

●投資信託にない変額年金のメリット

おっしゃるとおり契約者の万一には、投資額が、死亡保険金と名前を変えて遺族が受取れます。非課税枠を準備していない場合、相続財産を軽減することができます。

最後に、変額年金は、高コストのため運用面からみると、悪者にされることが少なくありません。

しかし、これも探すと低コスト(年間の総コストで1.5%前後)の商品があります。このくらいコストが安いと投資信託と比較しても、十分運用として選択できると思います。

ご不明な点があれば、気軽にご質問下さい。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家長所短所を比較しましょう

みいやん様 バームスコーポレーションの杉山と申します。

変額年金保険も国際分散型投資信託も、ポートフォリオの内容はよく似たもののになっているはずです。変額年金保険は、運用に関しては、運用会社に丸投げ(すべてお任せ)状態ですから、運用という点だけを考えると投資信託に分があります。

一方で、「変額年金保険のメリットは?」と言うと、年金で受取れること。特に、一生涯もらい続けられるタイプの年金(終身年金といいます)は、法令上、生命保険会社にしか取扱えない商品です。

年金という点に関しては、同じ生命保険会社の商品でも定額年金保険もあります。これは普通の年金保険。

私であれば、上記3つから取捨選択することを考えると思います。

なお、変額年金保険に関する詳しい説明・分析はこちら、終身年金に関する詳しい説明はこちらに書いてあります。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資信託での資産形成をお勧めします

みいやん様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

変額年金は保険料と運用費用という二重の費用で包んだ投資信託ですのでお勧めできない商品と考えております。

お勧めできない商品「変額年金」を参照ください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16862

投資信託での資産形成、それもグローバルな分散投資は賛成です。

ただし、バランス・ファンドではなくインデックス・ファンドでの運用をお勧めします。

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。個別にインデックス・ファンドを購入すれば、信託報酬などのトータル費用は安くなり、より有利です。

「パッシブ投資家とアクティブ投資家どちらが良いか」をご一読下さい。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24134

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は資産形成では、定期預金、日本債券(国債)、日本株式、外国債券、外国株式の組み合わせで、リスク・リターンの設定をお勧めします。

例えば、5資産均等配分では、期待リターンは3.5%、リスクは8.0%になります。(年間の運用成績の68%が、-4.5%〜+11.5%の範囲に収まることを示します。また、最悪ケースでも-12.5%の損失に留まることを示しています。

この資産配分を基にして、リスクを下げるには定期預金と日本債券の配分を高め、よりリスクを取りリターンを求める際は、国内外の株式への配分を上げるなど、ご自分にあった資産配分をご検討ください。

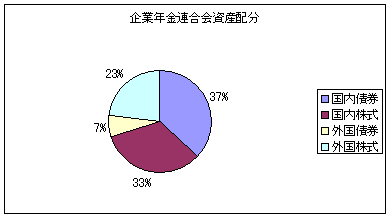

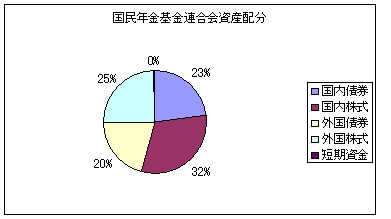

補足

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

そして、ご自分他にあった配分をお決めになられ、夫々の毎月積立の金額を変えることで、リスクとリターンがコントロールできます。

私のHPにインデックス・ファンドも掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

吉野 裕一

ファイナンシャルプランナー

-

![]()

分散型ではなく分散で投資信託をお勧めします。

はじめまして、みいやんさん。

''FP事務所 マネースミス''の吉野です。

二者択一で迷わられておられますが、変額個人年金のメリットはおっしゃられているように死亡時に死亡金が出るというところですよね。

しかし一時払いですと運用面でもメリットはありますが、積み立て型ですと、始めのうちは殆どが保険の手数料などになりますので、運用としては期待できるものではありません。

また死亡保障は、別に生命保険で加入はされてませんか?

生命保険で死亡保障があるのであれば、更に死亡保障を考える必要はないでしょう。

私はどちらかと言うと、投資信託をお勧めします。

しかし分散型をお考えのようですが、分散型でリスクは軽減はされていますが、ファンドとしては1銘柄ですので、複数銘柄を購入した分散投資をお勧めします。

現在保有の投資信託とあわせたポートフォリオを考えられて運用されてはいかがでしょう。

積み立て金額によっては、期待リターンやリスク許容度に応じた買付けも可能になりますし、積み立てをされるとドルコスト平均法という時間の分散になり、リスクも抑えた運用が出来ると思いますよ。

釜口 博

ファイナンシャルプランナー

-

![]()

資産運用の目的(何に使うのか)と運用期間は重要です。

みいやん 様

この度はご質問いただきましてありがとうございます。

ファイナンシャル・プランナーが天職の釜口です。

よろしくお願いいたします。

「国際分散型投資信託」か「変額年金保険」という選択肢ならば、FPとしておすすめできるとすれば「分散型投資信託」です。

ただし、みいやん様から詳しくお話しをお聞きすることができれば、違う方法のご提案になるかもしれませんが・・・

「変額年金保険」は、あまりにも手数料が高すぎます。

銀行さんなどは、かなりすすめてこられると思いますよ。

相続対策なでをお考えであれば、「変額年金保険」も有効な手段なのですが・・・

運用をお考えの資金の目的や運用期間、資産総額が不明ですので、具体的なアドイバイスはできませんが、長い期間の運用をお考えであれば、投資信託で分散投資される方法がベターではないかと思います。

ご不明な点がございましたら、お気軽にお問い合わせ下さい。

http://www.bys-planning.com/

以上よろしくお願いいたします。

恩田 雅之

ファイナンシャルプランナー

-

![]()

運用時に掛かるコストに注目しましょう

みいやん さん

こんにちは、FPの恩田と申します。

資産を運用している時のコスト(費用)を考えますと、一般的に投資信託の方が変額年金保険に比べて割安に設定されています。これは、変額年金も運用は投資信託で行うのですが、保険についての費用も発生するのでどうしても運用コストは投資信託に比べて割高になります。

長期運用ではこのコストの差は見逃せません。

死亡時の保障につきましては、みいやんさんご夫婦でどのような保険に加入されているのかわかりませんのでなんともいえませんが、不足分は掛け捨てタイプの保険料の安いものでカバーしてもよろしいのかと思います。

(現在のポイント:-pt)

![]()

「相続対策!生命保険の活用方法」に関するまとめ

-

生命保険に加入しておけば相続税が安くなるって本当?気になる方はチェック!

生命保険に加入しておけば、万が一の時も安心!それだけでなく、現金を持っているよりも相続税対策として有効とご存知でしたか?「万が一」だけでなく、生命保険を自分の死後、大切な家族を守るために相続税対策としても考えてみませんか?なぜ相続税対策として生命保険が選ばれるのか、相続を考えるときに生命保険を選ぶメリットとは、そんなお悩みを専門家が解説!

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)