注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

31歳の専業主婦です。

昨年の夏に第一子を産みました。

私が結婚した時に両親からお祝い金として200万ほど

頂きましたが子供にも同じように将来は200万ほどあげたいなという気持ちがあります。

教育資金は生活資金の中から出す予定です。

現在子供の貯蓄は130万ほど(お祝い金など)あるので

200万になったら投資信託か元本保証される年金保険型のものに入ろうか迷っています。

投資信託は夫婦で2000万ほどやっていますがそれは

老後資金としてみています。

年金型のものは元本保証はされますが長期(20年)運用でみると投資信託の方がいいのかなと思ってしまいます。

投資信託はリスクがありますが長期運用だと年金型の

ものにくらべていかがなものなのでしょうか?

ばっぱさん ( 福井県 / 女性 / 2008歳 )

回答:6件

専門家

専門家投資信託が優っています

ばっぱ様 バームスコーポレーションの杉山と申します。

ご自身で結論を出しておられるようですね。「元本保証のついた変額年金保険より投資信託のほうがご自身に適っている」そのとおりだと思います。

変額年金保険が投資信託と比べて魅力があるのは、終身年金で受取れる点のみ。投資の効率性からいえば投資信託が優っています。

詳しくはこちら(PDFファイル)をごらんください。

そのほかに質問があるときはいつでもどうぞ

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家効率的な運用なら投資信託で

京都のファイナンシャルプランナー、佐々木です。

長期で効率的な運用をめざすのであれば、変額年金よりコストが相対的に低い投資信託ということになります。長期で運用すること、株式や債券など国際的な分散投資を図る、必要に応じて見直し・リバランスをかけるなどしてリスクを軽減すれば、変額年金より大きなリターンを目指すことができます。

変額年金と投資信託 コストと税金

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

投資信託での運用を・・・

ばっぱ様

はじめまして。

福島のファイナンシャルプランナー、岩崎剛士と申します。

お子様は今の時期、やんちゃ盛りで毎日ドキドキの連続でしょう。

ばっぱ様もさぞかしお疲れでは?(笑)

さて、今回のご質問ですが、元本保証をお考えであれば、定期預金、

普通預金、あるいは、個人向け国債に投資するのが確実です。

ただ、せっかく長期運用が可能なのですから、おっしゃる通り、投資信託

での運用が良いと思われます。

確かに、投資信託には元本保証はございません。

しかし、価格変動リスクは、長期投資と分散投資をすることで、ある程度

は価格変動リスクをコントロールすることが出来ます。

一方、年金保険型の商品にも、良い面はあるかもしれませんが、元本保証

の見返りとして、コストは割高です。

また、途中解約した場合、解約控除等もあり、投資信託とコストを比較

した場合、比較的年金保険型の商品のほうが、コストは割高になる場合

があります。

保険の機能と資産運用の機能をもつ商品は、運用だけを考えた場合には、

あまり魅力的には見えません。

いかがでしょうか?

以上、参考になれば幸いです。

評価・お礼

ばっぱさん

ありがとうございます。

やはり投資信託の方がいいという評価でした。

旦那も同じことを言っていたので皆様の意見を

元に勉強し検討をしたいと思います。

ありがとうございました。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資信託をお勧めします

ばっぱ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家の利益になることから導き出されたものです。

従いまして、20年という長い期間の投資・運用では、日本株式を対象とするものを1本と外国株式を対象とするインデックス・ファンドを1本を、再投資型で購入されるようお勧めします。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

年金保険の中には資産の運用が投資信託というものがあります。もし、その様な仕組みの年金保険であれば、投資信託そのものに投資されるようお勧めします。コストが小さい分投資効率が高まります。

また、投資信託での運用は現代ポートフォリオに則った運用をお勧めします。

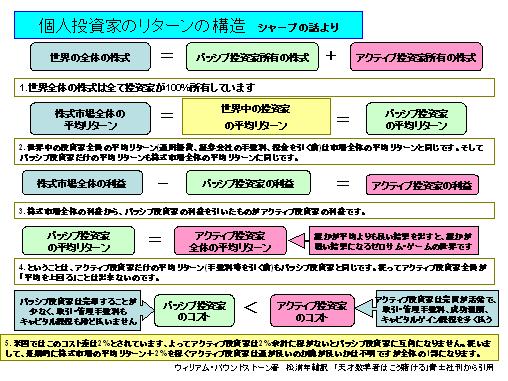

宜しければ「パッシブ投資家とアクティブ投資家どちらが良いか」をご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24134

吉野 裕一

ファイナンシャルプランナー

-

![]()

長期で見ると・・・

ばっぱさん、こんばんは。

''FP事務所 マネースミス''の吉野です。

>現在子供の貯蓄は130万ほど(お祝い金など)あるので

200万になったら投資信託か元本保証される年金保険型のものに入ろうか迷っています。

<

と思われているようですが、現在既に投資信託のご経験もおありのようですので、投資信託で増やされてはいかがですか。

やはり、''長期の運用は基本''です。

世界の指数((TOPIXやS&P500、MSCI))で運用した場合の統計でも、運用の悪いものでも10年以上運用を続ければプラスに転じるというデータも出ています。

また、毎月積み立てをされるとドルコスト平均法という手法が取れますので、更にリスクも軽減できるでしょう。

年金型保険と比較されているようですが、私はやはり投資信託をお勧めします。

保険と貯蓄は分けて考えた方が良いでしょうね。

保険で運用する場合は、目に見えない手数料が支払われているの加入当初は殆どが運用されていません。

ただ、投資信託で運用といっても、それぞれのファンドの運用成績や資産配分で運用実績が左右されます。

単年の運用の良いものではなく数年間通した運用が良いものや第三者機関の格付け評価の良いものを選らばれると良いでしょう。

また、資産配分もファンドの運用によって崩れてきてしまいますので、定期的なメンテナンスも必要でしょう。

恩田 雅之

ファイナンシャルプランナー

-

![]()

運用時に掛かるコストに注意しましょう

ばっぱ さん

おはようございます。FPの恩田と申します。

年金保険型と投資信託の運用期間中のコストを比較しますと、

年金保険型は、運用関係費用+保険関係費用

投資信託は、信託報酬

になります。

長期で運用をされる場合には、運用期間中のコストによって運用結果がかなり変わります。仮に運用成果が同じでも、コストの差が1%あれば、10年で10%、20年で20%の違いがでできます。ですから運用期間中に掛かるコストに注目しましょう。複利効果を得るのでしたら運用コストに安い投資信託を選択された方が効果は高いと思います。

また、ご自分で何%基準価格が値上がったら利益を確定するというルールを決めて投資信託で運用されるのも1つの方法だと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)