注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

初めまして。恐縮ですが、老後資金についてご教授いただければ幸いです。自営業で将来の保証もありませんので、早く老後資金を確保し、その後は、自分の興味のある仕事や研究をしたいと考えています。当方の家庭は30歳代前半の夫婦です。子供はまだいません。夫は専門職自営業で手取りで約年1500万あたり、妻は公務員で手取り500万くらいです。預金はほとんどが円定期で5千万くらいです。住まいは現金で購入した親名義の分譲マンションですから、ローン、借金はありませんが当然私の資産ではありません。親の相続については、相続税が大層かかると聞いていますので、当て込んでいません。将来自分たちの世代の老後資金は一億でも貯金すれば安心できるものでしょうか。夫の年金ですが職能別の国民年金基金に入っており、これだけでも月8万円を支払っています。妻は共済です。ただ、このご時世で自分達の老後にいくら支払われるのか検討もつきません。また、その老後資金を貯めた後どのように管理すればよいでしょうか。現在は1千万ずつの円定期で分散していますが、はっきりいって、定期の満期とか口座の管理が面倒になってきています。よろしくご指導ください。

たてぃさん ( 東京都 / 男性 / 33歳 )

回答:7件

専門家

専門家ファイナンシャル・フリーダムを目指しましょう。

たてぃ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しました。早く老後資金を確保し、その後は、自分の興味のある仕事や研究に専念したいとのこと。

ちなみに、ファイナンシャルプランナーの仕事は、ご相談者の将来の夢・目標の実現を主に財務面からお手伝いしていくことです。お金は、あくまで夢・目標を実現するための手段であって、目的ではありません。

私の好きな言葉で、「ファイナンシャル・フリーダム」というキーワードがあります。いろいろな定義の仕方がありますが、「お金にとらわれない自由な生き方の実現」を言います。

狭い意味では、「所有する金融資産が年間に生み出すキャッシュフローやその純増分(=キャピタルゲイン)が、1年間の支出より大きい状況」を指すこともあります。

この状況が、1億で作れるのか、2億で作れるのかは、個々の状況にもよると思いますが、33歳で、円定期5千万をお持ちであれば、20〜30年後に、十分、その圏内に入れる可能性があります。

本業が忙しく、資産管理が面倒になってしまっている場合は、IFAと呼ばれる独立系のアドバイザーに管理を依頼されてみてはいかがでしょうか。

・参考コラム

IFAのサポートを受ける5つのメリットとは?

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家仕事のことや、相続税の試算も大事です。

たてぃさんへ

こんにちは。

ファイナンシャルプランナーの上津原です。

老後のこと、かなり心配なことと存じます。また、親の相続のこともかなり心配ですね。

老後資金のことですが、たてぃさんの場合、私はこんな風に考えます。

自営業者であれば、

老後資金のことより、20年後、30年後を見据えて、インフレ率と同じかそれ以上にあなたの収入を上げるための技量や仕組みをつくることのほうが大事だと思われます。

となってくると、老後資金がいくら必要かは、あなたが何歳まで働かれるかにかかっています。

比較的若い時期でのリタイアもできるでしょう。ただ、この場合、資産運用の状況によっては1億円でも足らないかもしれません。先進国でも長期的には年平均3%のインフレが進むとされていますので、現在の1億円は、何も対策を立てなければ四半世紀後には5千万円の価値になってしまいます。

終身働くつもりであれば、生活のための貯蓄や運用資金は1億円も要らないかもしれません。

もうひとつ気になるのは、親の相続税のことです。

一度、現在の財産状況でシミュレーションしてもらうとよいと思われます。納税資金が親の財産の中で十分に払うことができるのか、はたまた、たてぃさんの貯蓄の中から納税資金を支払う必要があるのか。そのことが分かるだけでもずいぶん安心感が違うのではないでしょうか。

あなたの今の本業での自助努力が、年金不安を解消する特効薬だと思います。

資産運用をする意味があるとすれば、たてぃさんに何かあったときに、たてぃさんやご家族を守るためです。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

老後資金の件

たてぃさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

老後資金につきましては、個別性が強いため、人それぞれ必要となる老後資金はことなります。

よって、たてぃさんの場合も、一度老後資金としていくら必要になるのかを算出しておくことをおすすめいたします。

具体的には、

ご夫婦各々が定年を迎える時期

現在の毎月の基本生活費×12ヶ月×余命年数

将来かかる住居費用

将来見込める年金収入

などを今分かる範囲内で結構ですから、計算していただきそのうえで算出された不足金額がいくらになるのかを把握してください。

そうしていただくことで、不足金額などを把握することができますし、毎月幾ら貯蓄していくのかにつきましてても、具体的な金額として把握することができます。

尚、これから老後を迎えるまでには相当な期間がありますので、現有の金融資産の運用につきましても、お考えいただくことをおすすめいたします。

定期預金でも、適用金利にはバラツキがありますので、ちょっと工夫していただくだけで受け取れる利子に大きく差がつきます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

ファイナンシャルプランナー

-

![]()

老後の不安を解消するには・・・

たてぃさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

老後資金はいくら準備したらいいかにつきましては、どのようなセカンドライフを送られるかで全く異なってきます。一般的に夫婦二人の生活費は月25万円と言われていますが、私がご相談を受けた方は30万円〜40万円と人によってずいぶん差があります。

年収が高い方は生活費も膨らんでいるようですので現役時代の生活を維持すると考えると当然のことかもしれませんね。

月40万円とすると60歳〜90歳の30年で計算すると1億4400万円

30万円の場合は1億800万円とずいぶん差があります。

この支出から年金収入を差し引くとおおまかな必要金額がでてきます。

実際には車の買い替えや家のリフォーム、海外旅行などの大きな出費も計上しますが・・

国民年金は1年加入すると約2万円と考えるといいでしょう。

国民年金基金は加入口数と加入時の年齢でもらえる金額が確定していますから確かめてみるといいでしょう。

また老後の前にはお子さんの教育資金という大きな出費もあるでしょう。

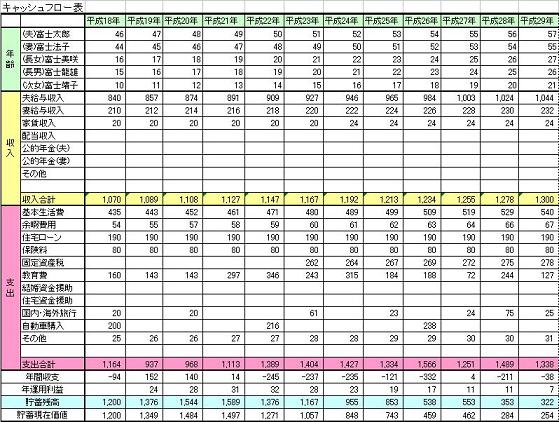

これからの将来を予測してキャッシュフロー分析を受けてみられるといいでしょう。

今後40年ほどの収入と支出、貯蓄残高の推移を見てみるというものです。

これをするといくら準備したらいいのかがわかります。

また現在は預貯金だけのようですが、物価上昇にかつ運用を考えないと資産価値が下がってしまいます。キャッシュフローを作ると目標リターンが出ますから、これに沿って資産クラス(海外債券型、日本株式型、海外株式型)の配分を決めます。

リスクを抑えながら運用効果を高めるためにはこの配分が大切です。

運用、投資が初めてならFPのアドバイスを受けながら始めるといいでしょう。

老後は読めない、見えないから不安なのです。

キャッシュフローによってシミュレーションすると見えてきますよ。

漠然とした老後の不安は、目標という形に変わります。

一度FPにご相談されるといいでしょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

補足

また、ご両親の相続税対策はされているのでしょうか?

土地活用や保険、生前贈与などで相続税評価額を下げる対策をしておいたほうがいいでしょうね。

納める(取られる)税金がずいぶん違ってきますよ。

吉野 充巨

ファイナンシャルプランナー

-

![]()

専門家へのご相談をお勧めします

たてぃ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

基本的には、年金は積み立てた金額以上のものが返ってきます。現在月に8万円掛けていらっしゃいますから、平均的な年金額よりも多くなるものと考えます。

総務省家計調査H18からは、65歳以上の高齢者世帯の生活費は月に約25万円、貯蓄額は約2400万円です。現在ゆとりのある生活費アンケートでは約38万円、老後資金は3,000万円とされています。

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

ただ、現在の生活費=生活レベルの記載が無く、目標も1億円を仮定されていますので、ご自分でライフプランを作成されるか、専門家へのご相談をお勧めします。

ご自分で作成される際は

将来の夢や希望をご家族の出産・育児・入学、車・住宅の購入、レジャー・趣味など費用とともに記載するイベント表。収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。また、ご自分達の保有する資産を確認するバランスシートです。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

補足

老後資金だけでなく、資産形成では分散投資がキーポイントとされています。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、手元資金の急な資金の必要性も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

年金運用団体の資産配分を参考にしよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/20259

ただ、定期預金等の口座管理も面倒の由、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。従いまして定期預金を除く4資産を対象とするインデックス・ファンドをの毎月積立で自動引き落としをし、再投資を指定しておくと手間が要りません。

インデックスファンドの選び方

http://profile.allabout.co.jp/pf/officemyfp/column/detail/29804

但し、最初の設定と3ヵ月後との取引報告書等の書類は届きます。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

資産運用設計も手間であれば専門家に相談されるようお勧めします。

阿部 雅代

ファイナンシャルプランナー

-

![]()

インフレリスクも意識する。

たてぃさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

お子様の人数、奥様がずっとお仕事を継続されるのか、たてぃさんのやりたい仕事には、どの程度の資金が必要なのか等、老後資金を含めた今後の資金計画をするうえでは、いくつもの要素があります。

ご自分で、一度書き出してみて、FPに個別にご相談されてはいかがでしょうか。

老後資金となると、何十年も先ですので、インフレリスクも意識する必要があります。

銀行の定期預金では、インフレリスクには対応できません。

通貨の分散を含め、国際分散投資をすることをお勧めします。

また、安定的に配当が期待できる、私独自の投資もあります。

ご興味がありましたら、ご紹介します。

下記のメールアドレスあて、ご連絡ください。

abe-masayo@zpost.plala.or.jp

山中 三佐夫

ファイナンシャルプランナー

-

![]()

基礎となる貯蓄部分はしっかりとキープ!

たてぃ様へ

はじめまして、FP事務所アクトの山中と申します。

今回のたてぃ様からのご質問につきまして、お応えさせていただきます。

下記をご参考に今後の計画をされてはいかがでしょうか。

(ご参考)

仕事をリタイアして年金生活に入る時期や子育てから離れる時期を、統計上の老後と言われております。

そして、老後の生活で最も心配されるのが、ご存知のとおり「貯蓄」です。(金融広報中央委員会の資料より)

1.1年後、5年後、10年後等のイベント目標を設定されて、その年のライフスタイルに沿った資金の貯蓄及び運用をされてはいかがでしょうか。

2.資金の運用は全てノンリスクよりも、その割合をたてぃ様なりにコントロールされてはいかがでしょうか。但し、基礎となる貯蓄部分はしっかりとキープすることが必要と思います。

以上

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)