注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

専門家へのご相談をお勧めします

たてぃ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

基本的には、年金は積み立てた金額以上のものが返ってきます。現在月に8万円掛けていらっしゃいますから、平均的な年金額よりも多くなるものと考えます。

総務省家計調査H18からは、65歳以上の高齢者世帯の生活費は月に約25万円、貯蓄額は約2400万円です。現在ゆとりのある生活費アンケートでは約38万円、老後資金は3,000万円とされています。

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

ただ、現在の生活費=生活レベルの記載が無く、目標も1億円を仮定されていますので、ご自分でライフプランを作成されるか、専門家へのご相談をお勧めします。

ご自分で作成される際は

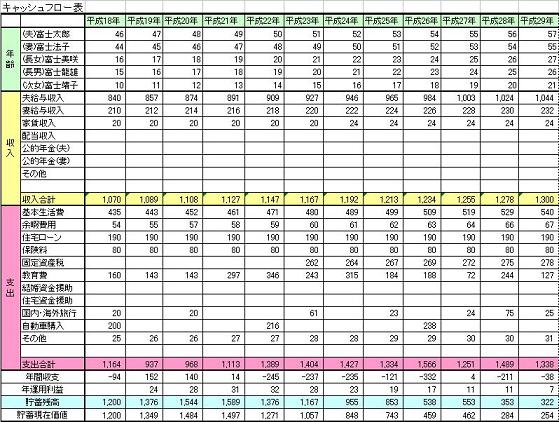

将来の夢や希望をご家族の出産・育児・入学、車・住宅の購入、レジャー・趣味など費用とともに記載するイベント表。収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。また、ご自分達の保有する資産を確認するバランスシートです。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

補足

老後資金だけでなく、資産形成では分散投資がキーポイントとされています。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、手元資金の急な資金の必要性も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

年金運用団体の資産配分を参考にしよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/20259

ただ、定期預金等の口座管理も面倒の由、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。従いまして定期預金を除く4資産を対象とするインデックス・ファンドをの毎月積立で自動引き落としをし、再投資を指定しておくと手間が要りません。

インデックスファンドの選び方

http://profile.allabout.co.jp/pf/officemyfp/column/detail/29804

但し、最初の設定と3ヵ月後との取引報告書等の書類は届きます。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

資産運用設計も手間であれば専門家に相談されるようお勧めします。

(現在のポイント:-pt)

![]()

この回答の相談

初めまして。恐縮ですが、老後資金についてご教授いただければ幸いです。自営業で将来の保証もありませんので、早く老後資金を確保し、その後は、自分の興味のある仕事や研究をしたいと考えています。当方の… [続きを読む]

たてぃさん (東京都/33歳/男性)

このQ&Aの回答

このQ&Aに類似したQ&A