注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

老後のため資金運用を検討してます。

月5万円を積立予定。

現在28歳です。

分散投資が必要な事くらいしか知識がありません。

勉強はしていくつもりですが、

なかなか時間もありません。

月5万の運用方法ですが、

分配なしで再投資ができるタイプのバランスファンドに

1万円ずつ分配して預けようと考えています。

自分で投資のバランスを細かく考えるのは自身が

ありませんし、時間もあまりありません。

この考え方のメリット・デメリットを教えてください。

定期預金が他に100万円あります。

積立をバランスファンドに限定するのは

危険でしょうか。

もっと適したものがあれば教えてください。

お願い致します。

月5万円の積み立ては老後まで使う予定はありません。

らいさん ( 栃木県 / 女性 / 30歳 )

回答:6件

専門家

専門家バランス型ファンドは望ましい投資候補です

らい様 バームスコーポレーションの杉山と申します。

結論から申し上げます。積立をバランス型ファンドに限定するのは危険ではありません。

バランス型ファンドに投資するメリットは、

(1)自分でポートフォリオを管理しなくてもよい(管理するのはバランス型ファンドをどれだけ買うかということだけ)

(2)どれだけ小口化しても分散投資は達成されている(らい様が分散投資を気にしなくてもよい)

(3)リスクコントロールが容易

ということになるでしょう

バランス型ファンドそのものの説明は、こちらをごらんください。

リスクコントロールに冠する記事は、こちらをごらんください。

デメリットは

(1)バランス型ファンドといっても資産配分が異なるものが多いので、自分の目指す投資とファンドの性格が一致しないことがある

(2)ファンド・オブ・ファンズ形式を採っているとコストが高くなる可能性がある

ということでしょう。

ファンド・オブ・ファンズの説明は、こちらをごらんください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

バランス型投資信託も様々です。

らいさん、はじめまして。

''オールアバウトフィナンシャルサービス登録IFAの田口智隆 ''です。

分散投資が必要なことに気づいているだけで十分です。

また巷では分配金がでる投資信託が流行っている中、分配金なしで

再投資するタイプの投資信託を検討されているらいさんは、すでに

賢い投資家になっているといっても過言ではありません。

あとは、初志貫徹で毎月5万円の積み立てを実践していきましょう。

今はローコストでも十分に分散投資できるバランス型の投資信託がある

ので、まずはバランス型投資信託でスタートしてみましょう。

ただし、一口にバランス型投資信託といっても様々です。

選ぶ際のポイントは、ずばりコストです。らいさんのように長期で運用

する場合には、わずか数%の違いが運用成果に大きな影響を与えます。

出来る限り販売手数料などのかからないもので、信託報酬という投資信託

を保有している間に発生するコストが1%以下のものから選ぶようにして

ください。

私自身も、現在ドルコスト平均法を活用して自分の資産をバランス型投資

信託に移行している最中です。

具体的な投資信託の商品名などについては、''こちら ''よりお問合せください。

私からのアドバイスがらいさんに少しでもお役に立てると

嬉しいです。何かございましたら気軽に声をかけてください。

最後に、私がまぐまぐで配信しているメールマガジン「真っ当な資産

運用で品格のあるお金持ちになろう!」が殿堂入りしました。

現在、8000名を超える長期投資仲間にお読みいただいています。

良かったらお読みいただけると嬉しいです。登録は''コチラ ''(無料)。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

インデックス・ファンド購入の方が手間いらずです

らい 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

バランスファンドの多くは組成する手間などにより、保有している間ず〜と払い続ける信託報酬が高めになります。

また、夫々の資産配分を人に任せることになり、ご自分のライフスタイルが変わったことによる、資産配分の変更や、リスク許容度に合ったものを探す手間が要ります。

バランス・ファンドといっても数多くのファンドがあり、夫々の特徴やリスク・リターンは別々です。

多少でも勉強された後に、バランス・ファンドの配分を変更しようと考えても出来ません。途中からご自分変更できるような購入の仕方をお勧めします(それも手間が掛からずに)

投資をこれから始める方に読んでいただきたい本です

http://profile.allabout.co.jp/pf/officemyfp/column/detail/28987

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、月々の積み立ての5万円と定期預金100万円は、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(個人向け国債)、3.日本株式、4.外国債券、5.外国株式の5資産に配分されるようお勧めします。

例えば、5資産に均等配分された場合は、リターンは3.5%で、リスクは8.0%になります。リスクを小さくするには、定期預金と日本国債の比率を上げ、収益を上げるには株式の比率を上げます。

5資産均等の年間の運用成果の68%は、-4.5%〜+11.5%の範囲に入ります。最悪のケースで-11.5%です。

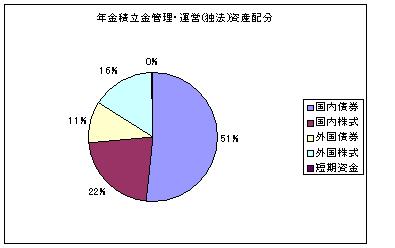

私のHPに資産配分検討表とともに年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分を掲載しています。これを参考に、ご自分に合った配分を検討されては如何でしょう。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされていますので、日本株式、外国債券、外国株式夫々の中からコストの安いインデックス・ファンドを購入されれば3本だけの購入で済みます。

私のHPにインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

そしてインデックスファンドの選び方です

http://profile.allabout.co.jp/pf/officemyfp/column/detail/29804

定期預金は積み立てで、個人向け国債は3ヶ月ごとに10年変動を購入されれば、らい様用のバランスファンドは完成です。

吉野 裕一

ファイナンシャルプランナー

-

![]()

バランスファンドではなく。

はじめまして、らいさん。

''FP事務所 マネースミス''の吉野です。

分散投資を理解されているのであれば、基本的には良いと思います。

バランスファンドを5銘柄購入するのはどうなんでしょう?

バランスファンドは、既に世界分散投資をされているファンドですが、月々に投資できる額が5万円という事ですので、バランスファンドで分散投資をする必要はあるでしょうか?

1万円ずつ分散して購入されるのであれば、日本、米国、欧州、アジア、世界債券という様に購入されてはいかがですか?

月々購入されるという事は、時間の分散にもなりますのでリスクは抑えられます。

>分配なしで再投資ができるタイプのバランスファンド<

これも、良いお考えです。

老後のための資産運用とお考えのようですので、分配が無いものや分配があっても年1回のもので複利運用された方が、複利の効果が期待できますね。

管理の時間がなかなか取れないのであれば、私どものようなIFAやFPで証券を取り扱っている所で購入されるのも良いのではないでしょうか。

ご自身で直接購入される場合は、ポートフォリオの管理、チェックはご自身で行わなければなりませんね。ファンドの運用が落ちたり、バランスが崩れると期待通りの利回りも出ない事も考えられますね。

ファイナンシャルプランナー

-

![]()

自分でバランス型を作るという選択肢

らいさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

分散投資と分配なしの再投資型を考えていらっしゃるのは正解です。

ただ、バランス型ファンドを5本で運用しても本当の意味での分散にはなりません。

必要なのはらいさんのライフプランにあった資産配分です。

また年齢が上がっていき積極運用から安定運用にシフトしていく際に組み替えることになります。

結果、効率的な運用ができません。

5万円の積み立てであれば自分でバランス型を作って運用していくほうがいいと思います。

日本株式型、米国、欧州、アジア株式型、海外債券型で運用してはいかがでしょうか?

また月1万円ずつでは同じ配分になってしまいますのでボーナスなどで海外債券を増やします。

最初に、らいさんの目標利回りをだしたり、目標とする配分や銘柄選択というところをFPに手伝ってもらったらいかがでしょう?

薬局で風邪薬をかうより最初に医師にかかって処方箋を書いてもらったほうが風邪は早く治りますね。それと同じことが運用でもいえるでしょう。

FPを介してファンドを購入することもできます。その場合はリバランスというアフターフォローも付いてきますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

前田 紳詞

ファイナンシャルプランナー

-

![]()

バランスファンドのメリット・デメリット

らいさん

こんにちは、FP診断の前田です。

*メリット

☆初心者でもリスク軽減のための分散投資ができる。

最初は“よく分からない”“自信がなく心配”だと思います。投資は“まず少額から始めること”が一番大切です。そこで慣れてから次のステップ(個別投資)に進んでもよいです。

☆リスクが低い。

正しい分散投資(相関の低いものの組合せ。)をすると価格の上下変動が低くなると考えられています。バランスファンドでは、株式だけに投資するよりも国債とかの債券を組み合わせることでリスクが低くなります。

☆再投資型は複利効果が得られる。

目的が老後資金ということで分配金を受け取らず再投資するというのは賢い選択です。これは複利効果があり資産が効率的に増えます。

*デメリット

▼コストが高くなる。

バランスファンドは投資信託を束ねたものです。各投資信託で手数料を取って、再度バランスファンドで手数料を取ります。

▼投資組合せの自由度がない。

お任せ状態のため、株式を増やそうとか、景気が悪いので債券を増やそうとかの自由がありません。最初のうちは良いですが、慣れてくるとここに不満を感じるようになります。

▼再投資型は毎回税金を取られる。

分配金を再投資する場合、利益に対しては税金をとってから再投資になります。その分だけ複利効果が低くなります。一番効率が良いのは分配金がないタイプです。

バランスファンドと言っても商品によって中身が異なります。そのため各商品の中身をよく吟味することも大切です。

独立系IFAや信頼できそうな金融機関職員のアドバイス、またはモーニングスター社のホームページなどを参考にしてご検討していただくとよいと思います。

ご質問・ご相談等ありましたらいつでもご連絡ください。

らいさん

分配金無しとは。

2008/05/22 11:57前田様、ご回答ありがとうございます。

デメリットがよくわかりました。

バランスファンドを参考にしながら、

自分で組み合わせて投資しようかと考えています。

「分配金がないタイプ」を選びたいです。

ネットで検索すると各銘柄の分配金の欄があり、

金額が出ています。

分配金無、などと明記されているものがあるのでしょうか。それとも分配金が0円、またはそれに近いものを選べばいいのでしょうか。

らいさん (栃木県/30歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)