注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

家内から若いころ稼いでためた500万円(今は郵貯普通預金:-;)の効率的な運用を依頼されています。

夫婦ともに現在41歳ですが、これまでも積極運用をもちかけてきましたが、手取り足取りで家内名義の証券口座を開設するところまではいきましたが、わからないものには投資しないという家内のポリシーと、子育て(小4と4歳の男子)で忙しいから落ち着いて考えられないという理由と、私が実績を示すまでは信用しないという理由でずっと拒絶されてきました。

ようやく子育てに一定の目処がついて、私の自己資金の運用成績もそこそこだったので、インフレと金利の説明をしたところ、下記のような条件での運用を求められました。

500万円を貸し付けるので、

200万円(手取収入約5ヶ月相当)は手元流動性を確保

300万円は年利回り5%以上を目標として運用してほしい

本当は家内自身が自分の名義で正々堂々と運用してほしいとこですが、その日はなかなか訪れないので苦肉の策として、金銭消費貸借契約を交わそうかと考えています。

リスク許容度が低いので、

普通預金 200万円

残り 300万円について

フランス国債ストリップス 20年物

さわかみファンド など長期運用の国内株式投資信託

Avest-Eなどの長期運用の外国株式投資信託

30%ずつぐらいで分散投資にしようかと考えています。

やはりいろんな意味でよくない考えでしょうかね。

#投資の一任契約のほうがまだすっきりしてるかな

一番星さん ( 東京都 / 男性 / 41歳 )

回答:4件

専門家

専門家運用目的に合わせて、プランを立てましょう。

一番星様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しました。ご自身の長期投資で、奥様に実績を示せたのは、大きいですね。

小4と4歳の男の子の子育てに一定の目処がついて、とのことですので、運用目的は、教育資金になるのでしょうか。それとも老後資金でしょうか。できれば、何年後にいくらという目標設定をしておいた方が、良いと思います。目標利回りも、資産配分も、運用期間と目標金額に合わせて、決めましょう。

それと、例えば、直近3〜5年で、支出を考えているお金はありませんか?例えば、車の買い替え等をお考えの場合は、プランの組み立ても変わってくるはずです。

投資の一任契約というお考えもあるようですが、綿密な家計分析を行いながら、ご自身で資産配分を検討されてみるのもひとつの方法です。そちらの方が、一番星様に合っているような感じがいたします。

ちなみに、私の事務所は、いわゆる「独立系FP事務所」ですので、実行部分の金融商品は、お気に入りのものを選んでいただくカタチで、プロセスのみをお手伝いすることも可能です。必要があれば、ぜひお声を掛けてください。

以上、ご参考にしていただけると、幸いです。

評価・お礼

一番星さん

回答ありがとうございます。

運用の目的ですが、下記のように考えています。

住宅ローンの残債が2800万円 残期間25年固定2.65%

退職金400万円は確定拠出年金で運用中(Avest-E 100%)

アリコ円建て積立変額終身保険1000万円最低利回り3%

さわかみファンドに月2万円づつ積立

上記資産を補う形で60歳以降の年金の補完が主たる目的です。

教育資金は手取り収入からすべて捻出する予定というか、その範囲に収まるように工夫する(お願いする?)つもりですが、大学受験前後にかかる費用は今の時点では予測がつきません。(下宿するようになるかどうかとか独自の道を歩むとかもあるでしょうから)

基本は20年で運用したいですが、長男が大学を受験する10年後に500万円程度の出費が発生するケースもありえますが、奨学金を申請するとか、田舎の土地を売って相殺するとか、奥の手を使うしかないですね。

家内の資金に関して運用する金融商品の選択でご相談するかもしれません。

その際はよろしくお願いいたします。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家インデックスファンドを「軸」にする

一番星さん、はじめまして。

''オールアバウトフィナンシャルサービス登録IFAの田口智隆 ''です。

現在41歳、お金は余裕資金であるということであれば、

長期国際分散投資で焦らずにじ〜っくりと運用していきましょう!

そこで今回、一番星さんに知っていただきたいのが、

アクティブ運用とインデックス運用との違いです。

すでに一番星さんはご存じかもしれませんが、投資信託には大きく分け

てインデックス投信とアクティブ投信と2つのスタイルがあります。

インデックス投信というのは、日経平均株価やTOPIX(東証株価指数)

に連動した動きをするファンドです。市場平均並みのリターンを目指す

ファンドで、アクティブに対してパッシブと言われたりもします。

それに対して、市場平均(日本株の場合だと日経平均株価やTOPIX)

を上回る運用成果を目指すのがアクティブファンドです。

ファンドマネージャーやアナリストが企業を訪問したりして、今後値上

がりが期待できる企業を見つけて投資をします。

一見一聞すると、アクティブファンドの方がなんだか儲かりそうな感じ

がするかもしれませんが、実際のところは必ずしもアクティブファンド

の方がインデックスファンドよりも良い運用成果をあげている訳ではあ

りません。

どのようなインデックスファンドを選べば良いのか、

どのようなアクティブファンドを選べば良いのかにつきましては

お手数ですが、''こちらよりお問合せください。 ''

最後に、一番星さんが購入を検討されているさわかみファンド澤上社長

のセミナーを5月10日に東京国際フォーラムで開催します。

もし、お時間がございましたらご参加ください。''詳細はコチラ ''

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

資産配分を細かくされても・・・

はじめまして、一番星さん。

''FP事務所 マネースミス''の吉野です。

証券口座を開設されていたのであれば、リスクの少ないMMFで運用されていても良かったように思います。

また、今回、お考えになられている資産配分も、もう少し分散されて積極運用されても良いように思います。

普通預金にお考えの200万円はMMFで運用されても良いのではないでしょうか。

また、ストリップス債で運用をお考えですが、海外を投資対象にした債券型投資信託で運用されても良いでしょう。そうすることで少しでも分散投資が出来ます。

債券型に40%くらい投資をして、残りの60%を国内、米国、欧州、アジア、新興国などへ分散投資をされてはいかがですか?

このポートフォリオでも5%の利回りは十分期待できると思います。

あとは、私どものIFAやFPと言ったアドバイザーを見つけられるのも良いでしょう。

投資信託なども、一度購入したら何もしなくて言いというわけにはいかないと思います。

定期的なメンテナンスや、運用のチェックが必要になってきます。

また、何かありましたらご連絡ください。

評価・お礼

一番星さん

夜分遅くの回答ありがとうございます。

MMFはありだったかもしれないですね。

投資信託のメンテナンス(配分変更)は臨機応変に対応しなければいけない場合がありますが、仕事や子供の野球チームのコーチなんかをやっているととても時間がなくて機会を逃している場合がありますね。

長期だからこそ、ファンドマネージャーの交代とか運用のポリシー変更とかの一大事が何度かは起きるだろうし、それを見逃してよいというわけではないですものね。

500万円は大きいようで運用の規模としては小規模なので、分散については難しい面もありますが、検討してみます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資に関する基本的な考え方です

一番星 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

資産の運用方針を最初にお決めになることから始めることに賛成です。もう一歩方針決定で詳細を詰める様お勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。そして、資産配分を決定すれば期待リターンが求められます。

私は、流動性を考慮された上で、日本債券(MMF)、日本株式、外国債券、外国株式の4資産クラスへの投資配分をお勧めします。

手元流動性はMMF(短期金融商品で運用する公社債投信)でも求められます。購入後1ヶ月経てば、ペナルティーなしで、いつでも解約が可能です。従って流動性は確保でき、普通預金より利回りは高くなります。なお、元本割れのリスクは極めて低い投資信託です。20年間に1度だけ一部のMMFで元本割れが生じただけです。その後改善を図っています。運用会社で実績利回りが異なります。下記のリストの一番下に比較リストがありますので参照ください。

http://markets.nikkei.co.jp/plan/ratelist.aspx

他の3資産に均等に配分した際の期待リターンは5.2%でリスクは11.4%になります(年間の運用結果の68%が、-6.2%〜+16.6%の間に入ることを表します)。

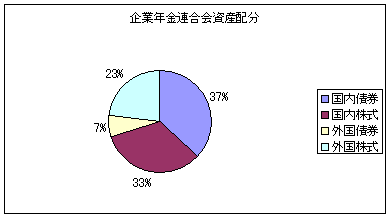

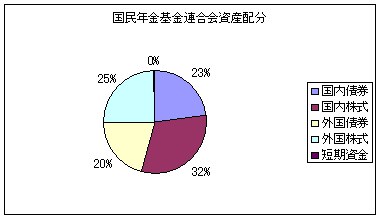

私のHPに資産配分検討表とともに、年金を運用している年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

各資産クラス内の銘柄は、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、インデックス・ファンドを3本購入されるのが、悩まず手間が要らずお勧めです。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

記載されているフランス国債のみの購入は、為替リスクを高めお勧めしません。国債購入は通貨分散が必要です。

さわかみファンドは日本株に集中しているため、海外に投資するファンドが必要になります。その場合には上記理由でインデックスファンド2本の購入をお勧めします。

また一任勘定はコストが高くお勧めできません。ファンド・マネジャーの運用成績の殆んどがインデックスに勝てないことは、数々の実証例があります。

宜しければ今週土曜にETF(インデックスファンド)で創るあなた流グローバルファンドを開催します。宜しければご参加ください。

http://www.officemyfp.com/seminerannai.htm

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)