注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:3件

専門家

専門家資産運用に関してはベターな選択をしています

メロディ様 バームスコーポレーションの杉山と申します。

セゾン・バンガード・グローバルファンドの選択、ベストかどうかはわかりませんが、少なくともベターな選択の一つだと思います。あせらずに、このファンドの内容をよく知ってください。それから判断しても遅くはないと思います。

資産運用の改善を目指すより、「全然足りない」とおもう必要金額のほうをより詳しく分析したほうがよい結果を得られると思います。お金をたくさん貯めることを目標にしてしまうのではなく、本当に必要な金額はどの程度なのかをもう一度洗いなおして見るほうが効果的かもしれません。

一般的には、セカンドライフのための必要金額、数億円も必要になるわけではありません。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

吉野 裕一

ファイナンシャルプランナー

-

![]()

分散投資で運用しましょう。

はじめまして、メロディーさん。

''FP事務所 マネースミス''の吉野です。

投資は、思い立ったら吉日で、資産運用を始めようと思ったら早く始められたほうが良いです。

期間を長く運用することで、リスクも抑えられてきます。

しかし、いくら長期の運用でも運用先の実績が良くなければ損をしてしまう可能性もあります。

そこで、投資をする際は分散投資をされることをお勧めします。

現在は、''「セゾン・バンガード・グローバルファンド」''を購入されているようですが、このファンド自体で世界分散されているようにも思いますが、運用会社が1つですので、このファンドのファンドマネージャーの運用が落ちれば、他のもので補うしかありません。

ですので、日本、米国、欧州、アジアなどと言った国や地域で購入されると良いでしょう。

また、積み立てで購入されているので''ドルコスト平均法''と言う、購入単価を平均化できる手法を取れています。これでリスクを抑えることが出来ます。

現在の定期預金と普通預金の内、6か月分くらいの生活費を残されて、中長期で運用できるものを債券型投資信託で運用し、月々購入できる資金を複数銘柄の株式投資信託で購入されていかれてはいかがでしょう。

また、ご主人様の会社に企業年金が無ければ、個人型確定拠出年金に加入することが出来ます。個人型の401kですね。

こちらも検討されても良いでしょう

評価・お礼

メロディさん

返答が早く、初心者の私にもわかりやすかったです。文字数、行間などの配分が非常に見やすかったです。そして的確なアドバイスを頂きました。感謝致します。

吉野 充巨

ファイナンシャルプランナー

-

![]()

銘柄選定の前の資産配分について

メロディ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

★投資・運用をお初めになる前に

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いまして、資産配分をお決めになられてから、銘柄をお選びになることをお勧めします。

私は、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

リスクを低く抑えるには、1.2.の比率を上げ、リスクを取ってもリターンを高めるには、3.5の株式への配分比率を高めてください。

例えば5資産に均等配分した場合には、リスクは8%で期待リターンは3.5%が見込めます。(これは年間の運用成績が68%の確率でが-4.5%から+11.5%に収まることを指します)

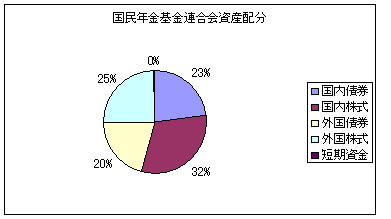

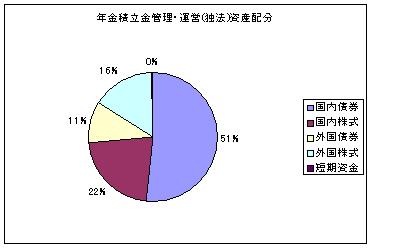

私のHPに資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

年金運用団体の資産配分を参考にしようコラムもご一読ください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/20259

補足

また、現代ポートフォリオ理論によれば、

最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

今回メロディ様が購入された投信もこれらインデックス・ファンドを纏めたものです。良いご選択だったと思います。

よりコストを低くするには、夫々の資産クラスを対象とするインデックス・ファンドを個別に購入されるようお勧めします。

宜しければ下記もご一読ください

パッシブ投資家とアクティブ投資家どちらが良いか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24134

60本以上のETFと自分用グローバルファンド

http://profile.allabout.co.jp/pf/officemyfp/column/detail/19608

私のHPにインデックス・ファンドとETF(上場投資信託)とを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

評価・お礼

メロディさん

具体的な資料を提示して下さったので参考になりました。

メロディさん

中長期の投信は?

2008/03/22 22:36早速の返答ありがとうございました。

セゾン投信は月々4万円なのですが、

提示して下さった、中長期の債券型投信はいわゆるスポットで購入したらいいのでしょうか?

もしそうであれば、今の円高ですので、米ドルのETFを購入しようかと思っているのですが、何か注意点はありますか?

メロディさん

メロディさん

老後の資金は

2008/03/22 22:53早速の返答ありがとうございました。

これから教育費もどんどんかかり、さらには公的年金も私たちの時代には70歳からの支給になるかもしれない・・などの憶測で、退職時に退職金としてまとまったお金が入らない不安もあり、最低でも3000万円くらいは貯めなければ・・と考えています。

セゾンは月々4万円の積立ですが、他に運用は急がなくていいのでしょうか?

メロディさん

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)