注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして。現在31歳、妊娠6ヶ月の者です。

7月の出産に向けて、今後の資産運用、教育費、保険について質問させて頂きたいと思います。

夫 34歳 公務員 年収550万(税込み)

私 31歳 会社員 年収320万(税込み)

現在は共働きのため、家計にも余裕があり、毎月少しずつ貯金も出来ています。しかし私は6月には産休に入る予定で、育休後には復帰を希望していますが、夫の転勤などがその間にあれば、退職することになると思います。(転勤することになれば、地方に行くので)

独身時代からお互いに投資には興味があり、株やFXなどをしているのですが、よくよく思い返すと損失ばかりが出ていて、毎年確定申告をマイナスで出しています。

現在の資産は下記のとおりです。

普通預金 460万

定期預金 400万

株 200万

投資信託 430万

財形貯蓄 50万

計 1540万円

株は目減りする一方で、去年も今年も二人で100万の損失を出しました。

そしてここ数日の円高で、1〜2日でFX口座に入れていた45万円がなくなり、投資のリスクの大きさに怖くなりました。

今までお互いにマイナスが出ても特に気にはしていなかったのですが、今後私の収入がなくなり、子供が生まれることを思うと、堅実な資産運用が必要と感じました。

現在、私も夫も保険にも入っていません。

子供の養育費もどれほどかかるのか、分かりません。

(子供は2,3人欲しいと思っています)

今後行うべき資産運用方法や、入った方がいい保険、子供の養育費等についてお教え願えませんでしょうか?

よろしくお願い致します。

ユミコさん ( 北海道 / 女性 / 31歳 )

回答:4件

専門家

専門家堅実な資産運用について

ユミコ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しました。堅実な資産運用の必要を感じているとのこと。教育費の件は、大学資金だけでも、数百万円が必要ですし、少子化による受験競争の加熱化で、塾費用がかさむことも予想されます。医歯学系に進む場合は、1千万円を超えることになります。

少なくとも大学資金については、15年以上の「時間」を味方につけられそうですので、国内債券、国内株式、外国債券、外国株式の4つのカテゴリによるポートフォリオを組んで、長期運用をされてみてはいかがでしょうか。ポートフォリオには、日本株の個別銘柄や外貨FXを組み入れても良いのですが、難しいので、なるべく投資信託を活用された方が良いでしょう。

ちなみに、投資リターンは、資産配分、銘柄選び、投資タイミングの3つの要素で決まりますが、この中でも一番大事なのが資産配分です。全体のリターンの約8〜9割程度を決めるとも言われています。

私個人は、パッシブ型か、アクティブ型かは、ご相談者の好みに応じて、決めてもらっています。但し、アクティブ型を選ぶ場合は、ファンドの過去の実績等を数量的に評価する定量分析と運用会社の哲学等を質的に評価する定性分析が必要です。

保険については、扶養リスクがまだ生じておらず、死亡保障は要りませんし、医療保障も、自家保険でまかなえそうです。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家生命保険の加入について

ユミコさん、はじめまして。

ファイナンシャルプランナーの熱田です。

7月に向けて今が大事な時かと思いますが、十分

体に気をつけてください。

ところで、保険には一切加入していないということ

ですが、お子さんが生まれることもありますし、ご主人に

万が一があったとすれば、ご主人名義の口座は凍結され

葬儀代も支払えないこともあるかもしれません。

そこで、終身保険の加入を検討されてみてはいかがですか。

終身保険は、積み立て型の保険なので掛け捨て型に比べて

保険料は割高になりますが、解約返戻金も発生するため

いざというときに役に立ちます。

また生命保険には生命保険料控除という所得控除枠があるので

節税効果も若干ですが得られます。

さらに医療保険についても、先進医療などは技術料が自己負担と

なり大変高額で貯蓄でまかなうこともできなくなります。

そういったことも検討されるのであれば、掛け捨ての医療保険も

対象になります。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家資産運用と教育費と保険

はじめましてFPの岩川と申します。

今後の資産運用、教育費、保険について

●資産運用

株式や債券など変動商品で損する人が多いのは、とても単純なことで

正しい方法で資産運用を行っていないのかも知れません。

資産運用は、車の教習所のように教育機関がないことで、

交通事故(損)ばかりという事です。

一時的に儲かることはあっても、儲け続ける事は困難です。

資産はじっくりと寝かせて複利の力で運用します。

運用を行う前にお金を目的別に区別を行います。

・短期に使用するお金

・中期に使用するお金

・長期、また、使用する目的のないお金

に区別することが必要です

この区別ができると

・ 短期は定期預金、MMF等

・ 中期は債券等またはポートフォリオ運用

・ 長期はポートフォリオ運用

その期間で最も有効な金融商品を選択できるようになります

10年先の住宅資金、10年先の教育費、10年先の老後資金など

長期に使用しないお金は「インフレからお金の価値、購買力」を守る為に債券や株式を組み入れて、じっくりと寝かせて殖やします。

また、1〜2年後に使う短期のお金(緊急資金)は、元本割れを防ぎ、かつ、流動性を確保できる預金が最適です。

●教育費

資産形成は、

「教育費」だから「学資保険」

「老後」だから「年金」と目的別で商品を決定するのでなく、

上記のように運用できる期間で、資産形成の方法が変わります。

教育費の半分以上は、生まれてから15年先の高校、大学で必要になります。

つまり、運用期間が15年もあれば、債券や株式の保有が必要です。

当然、「損をしたら?」と思われるでしょうが、正しい方法で、

かつ、15年の運用期間あれば、それほど心配することはありません。

●保険

経済的に大きい負担を回避する目的で準備をします。

また、保険は、あくまでも保障です。

保障が必要であれば、別ですが、貯蓄商品として利用する価値は

極めてく少ないと思います。

参考になれば・・

http://www.toushinmkt.com/toushin/hajimete.html

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分のお勧めと教育費データ及び保険について

ユミコ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

資産運用では、資産配分とインデックス・ファンドの活用がポイントになります。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてお手元の資金とこれからの積立を、国内外の債券や株式への分散投資をお勧めします。

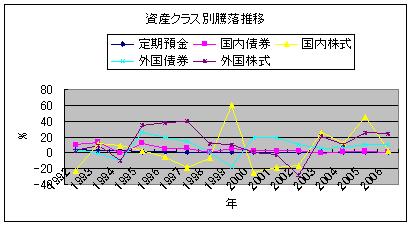

私は1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。別表に5資産の年度別の騰落推移を掲示します。

この資産配分の中で例えば5資産に均等配分しますと、リターン3.5%、リスクは8%でリスクを抑えた配分に為ります。私のHPに資産配分検討表と年金を運用している、国民年金基金連合会、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。従いまして、夫々の資産に対応するインデックスでポートフォリオを組まれるようお勧めします。私のHPにインデックス・ファンドと日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

コラムもどうぞ

年金運用団体の資産配分を参考に

http://profile.allabout.co.jp/pf/officemyfp/column/detail/20259

海外の株式や債券に資産の配分をお勧めします4本

http://profile.allabout.co.jp/pf/officemyfp/column/detail/21965

パッシブ投資家とアクティブ投資家どちらが良いか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24134

補足

お子様の学習費の総額は、

幼稚園から高校まで公立で進むと約400万円、小学校のみ公立の場合は約1000万円以上になります。

これに大学の費用がかかります。

大学 国立 約 243万円 私立文系 約380万円 理科系 約507万円

保険はこれだけの資産を保有されているので、必要ないと考えます。

生命保険はもしもの際に、貯蓄+遺族年金+死亡退職金+残された方が仕事に就かれた収入で不足する分を保障するものです。

また、医療費も健康保険の高額療養費制度+貯蓄で賄えます。

http://www.officemyfp.com/kougakuryouyou.htm

もし、ご心配でしたら、月に2,000円〜3,000円で一定の保障が得られる道民共済をご検討下さい。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)