注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

はじめまして。資産運(投資信託・定期預金)についてお聞きします。

現在私は、22歳の学生です。収入はありません。

全資産(預金)が約700万円あります。10年以上は使わないと考えています。その運用方法について何か良いアドバイスはないものか思い質問をさせていただきました。

今の予定として、

100万円(定期預金1年満期 年利1.2%)

→利息 9600円(税引き後)

150万円(定期預金5年満期 年利1・6%)

→利息 96000円(税引き後)

400万円(定期預金10年満期 年利2.0%)

→利息 640000円(税引き後)

普通預金・投資信託(毎月5000円積立)

50万円

を考えています。

まだ学生であり、比較的運用期間があるので、分配投信ではなく、複利を見込んで長期での投資を考えています。

投資信託ですが、購入・信託手数料が低くファンド・オブ・ファンドの世界分散投資、セゾン・バンガード・グローバルバランスファンドを毎月5000円の積立投資を検討しています。

ですが、本当に長期的な投資(10年以上)で効果が出るのか不安です。

この定期預金と投資信託の運用方法はいかがでしょうか。

また、投資信託を購入する際、毎月分配と分配なしではどちらが良いのか教えていただけますでしょうか。

メイロさん ( 東京都 / 男性 / 22歳 )

回答:7件

専門家

専門家考え方を整理しましょう

メイロ 様 バームスコーポレーションの杉山と申します。

>この定期預金と投資信託の運用方法はいかがでしょうか。<

実質的にはほとんど定期預金に投資するポートフォリオになっていますね。

期待できる実質利回りはほとんどないでしょう。つまり、インフレ程度の名目利回りになると予想されます。

>セゾン・バンガード・グローバルバランスファンド<

インデックス運用を選択した場合、バンガードのファンドは有力な投資先候補になると思います。

>本当に長期的な投資(10年以上)で効果が出るのか不安です<

誰も確認することができません。

私たちの考え方の基本は次のようなものです。

(1) 誰も確認できない(リスクのある)ものに投資する

(2) しかも大切なお金を10年も使わずに我慢する

(3) だからそれ相応の報酬(リターン)をもらわなければやってられない

(4) リスクを採るのであれば、採ったリスクの範囲内で最大の報酬(リターン)を得たい

(5) だからリターンが期待できるリスクの組み合わせを選択する

(6) そのための手段が分散投資

(7) さらに手数料が安いのであれば、なお歓迎できる

リターンを最初に考えるのではなく、リスクを先に考えたほうがよい場合もあります。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家20代の資産運用について

メイロ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご検討されているグローバルバランスファンドですが、インデックス運用で評価の高い米国バンガード社のファンドに投資する商品ですので、優秀なファンドである可能性は高いです。

また、ファンド・オブ・ファンズは、一般的に高コストなスキームであるにもかかわらず、ご指摘の通り、信託報酬が低く抑えられています。

しかし、このファンドが、メイロ様のライフプランに本当に適しているかどうかは、別の問題です。

バランスファンドは、自分で資産配分の組み換えができないのが、デメリットです。20代の資産運用なら、例えば、新たな夢ができて、もう少し株式の配分を高めて、期待リターンを高めたくなったとか、逆に、結婚や新居を借りる予定が生じて、数年後にまとまったお金が必要となり、債券運用中心にシフトさせたくなったというような、事情変更も起こりがちです。

メイロ様のケースでしたら、700万の一部を一括資金として入れられますし、あえてバランスファンドの積立投資でなくとも良いように思います。付け加えると、積立投資よりも、一括投資の方が、計算上は、明らかに運用効果は大きくなります。

また、長期の資産形成には、分配なしか、分配されても自動的に再投資されるタイプが適していると思います。

投資についてご不安な点があるようでしたら、投資アドバイザーと一緒に最適なプランを考えてみるのもひとつの方法です。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家10年定期はあまり効果がありません。

FPの岩川です、はじめまして。

私たちの経済、社会は、物価が上下を繰り返して、上昇する仕組であることを理解しましょう。

長期使用しないお金は、物価上昇からお金の価値を守りましょう。

現在700万あれば、車の購入、結婚、引越し、海外旅行などができるとします。

しかし、10年後は、同じ商品、サービスを受けることは、難しいといえます。

定期預金は、長くても2年〜3年です。

3年以上は、債券や公社債投信などを保有する必要があります。(効果的です。)

5年以上で、運用期間が長ければ、長いほど、株式の比率を高めます。

株式比率を高める理由は、物価上昇に連動できなくなるからです。

定期預金と投資信託の運用方法を見ると

ほとんどが、預金ですね。

株式や債券は、ギャンブルと変わらず「危険で恐い」と思ってはいませんか?

株式投資の本質は、ギャンブルと異なり極めて健全ですよ。

もう少し、がんばって情報収集しても良いかもしれませんね。

投信買うなら参考になると思います。

http://profile.allabout.co.jp/pf/iwakawa/column/detail/17503

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

渡辺 博士

ファイナンシャルプランナー

-

![]()

基本的な考え方はいいですね

ファイナンシャルプランナーの渡辺博士です。

お若いのにがんばってますね。

基本的なお金の考え方はいいと思いますよ。若くして頼もしいと思ってます。

又株式へ走らないのが私は好きですね。

もう少しアドバイスするなら、メイロさんご指摘のような預貯金の金額を増やすことは、お金を働かせてないことになります。

資産運用を考えるなら・・・

預貯金においておくお金は生活費の3〜6ヶ月分程度。

残りは投資をする。ここでいうのは投機的な取引がいいと言っているのではありません。

理想は投信と債券による運用で、いくつかに分散投資をすることとして下さい。

ポートフォリオは考え方がいくつかありますが、セゾン・バンガード・グローバルバランスファンドのようなファンドを持つなら、これといくつかのバランスファンドに分散し、もう少しアクティブ運用をするバランスファンドも持った方がいいと思いますよ。

又、毎月積み立てるのがいいですね。時間的分散までできるし。

ここで毎月分散する上では、毎月分配型投信の分配金も再投資する考え方もありますが、基準価格が大きくぶれてないようならこの方法は取らず、メイロさんの考えのような分配無しの方がいいと思います。

さらに変額年金保険を利用する手もありますよ。

これなら元本確保されて20〜30%程度は利益を期待できるのではと考えます。

もちろん年金なんて受け取りをせずに一時受取をします。

結論としてメイロさんの考えで基本的には構いません。

ただし預貯金の金額を調整しすること。

積立の金額をできればもう少し増やしたいですね。1〜2万円位に。

銘柄選びとしてバランスファンドはいいが種類を増やし、その増やすバランスファンドのひとつに変額年金保険を加えるのもありだと思います。

がんばって下さい。できることあれば応援します。

吉野 裕一

ファイナンシャルプランナー

-

![]()

時間は武器になります。

はじめまして、メイロさん。

マネースミスの吉野です。

お若いのにしっかり先のことを考えられて投資をされることは素晴らしいと思います。

現在、検討中の定期預金ですが、10年以上は使わないと思われているのであれば分ける必要はないと思います。

*積極運用をご検討下さい。

ファンド・オブ・ファンズの投資信託をお考えですが、この商品は債券投信と株式投信が50%づつ組み入れられています。お若いですし定期購入される場合、''ドル・コスト平均法''を活用できますので、株式投信のものを分散して定期購入されると良いでしょう。

またお考えの商品を購入の場合は、定期預金に預けられる代わりに一括購入されても良いと思います。

>本当に長期的な投資(10年以上)で効果が出るのか不安です。<

と思われてますが、投資信託は投資されている株価や債券の評価額で毎日基準価額が変わりますが、長期で運用されると分配金も再投資されていきますの運用がよければ、成果は出てきます。

>毎月分配と分配なしではどちらが良いのか教えていただけますでしょうか。<

こちらは、毎月分配されると言う事は、その都度税金が引かれます。現在、分配金の税率は10%と優遇されてますが、無分配型では、分配金がそのまま再投資されていきますので、長期で見ると断然分配がない方が有利です。

しかしどちらも運用次第ですので、銘柄選びが重要になってきます。ファンドマネージャーも腕の良い人も悪い人もいますし、そのF・Mの判断も少しずつ変わることもあります。一度買ったら、ずっと安心と言うわけではありませんので、定期的にチェックする事も必要です。

投資をする場合、時間は有効な武器になります。もしマイナスになっても取り返す時間もありますし、運用が良ければ大きなリターンが期待できます。積極的な運用を考えられてはいかがでしょうか。

吉野 充巨

ファイナンシャルプランナー

-

![]()

国内外の債券と株式への長期分散投資をお勧めします

メイロ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

10年以上の長期投資では、国内外の債券と株式に分散投資がお勧めです。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

その中で、定期預金は元本を保証されるものの、最もリターンの低い金融商品とされています。また、5年満期、10年満期のものは運用途中の金利変動リスクが大きくなります。

後述しますが、折角バンガードのインデックス・ファンドを購入なされているのですから、むしろそちらに振り向けたほうが長期的な観点からお勧めです。

私は、急な資金需要を考慮して、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債又はMMF)、日本株式、外国債券、外国株式の資産クラスへの資金配分をお勧めします。

例えば5資産均等配分では、リターンは(3.5%)ですが、リスクも(8%)に抑えられます(運用が単年度68%の確率で-4.5%〜+11.5%の中に入ります)。

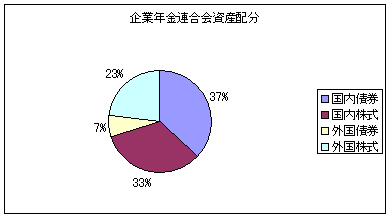

私のHPに資産配分検討表とともに、皆様の年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。毎月積立でご購入になるバンガードのインデックス・ファンドはこの理論に沿い開発された商品です。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

債券や商品指数に連動するインデックス・ファンドやETFが有ります。夫々を単独で購入されれば、コストの安い自分用ファンドがつくれます。

ファイナンシャルプランナー

-

![]()

変動金利で複利の商品を!

メイロさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

まず定期預金に関して

100万円(定期預金1年満期 年利1.2%)・・・・これはOK

このほかにも5年定期、10年定期をお考えのようですが、

定期預金は固定金利です。今後5年、10年も今のような低金利が

続くとおもいますか?

また、当初の元本に対しての利息しかつかない単利の商品です。

長期のものは複利効果をねらいましょう。

となると、見た目の金利だけで選ばないほうがいいでしょう。

安定運用ならばMMF(変動金利で1ヶ月複利)

積極運用ならば投資信託ですね。

分配型では複利の運用ができませんから、分配はなるべく少ないタイプで資産の増大を目指すものがいいでしょう。

また、運用だけでなく一部は自己投資も考えてみてはいかがでしょうね。

生涯賃金という形で回収できれば投資額の10倍にも100倍にもなるかもしれませんよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

メイロさん

変額年金保険について

2007/12/24 00:22大変丁寧な回答ありがとうございます。

無知な私にとっては、渡辺様の貴重なご意見は大変参考になりました。

度々の質問で大変恐縮なのですが、変額年金保険について、銀行や証券会社の窓口でパンフレットを手に取ったことはあるのですが、あまり知らないので、お聞きします。

変額年金保険とは、どのような特徴があるのでしょうか。メリットやデメリットなどを教えていただけますでしょうか。

また、オススメといっては変ですが、渡辺様が良いとお考えになる変額年金保険はどの商品でしょうか?

メイロさん (東京都/22歳/男性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)