注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

夫51歳妻45歳の老後の資産運用について質問させてください。

現在現金での貯蓄が1500万円あり、老後の保険、年金、財形等で3500万円は60歳以降で入ってくることが確定しています。子供の教育費は現金から300万程度出て行く予定ですが年間200万ほど貯蓄できていることから老後には6000~7000万円は準備できると思います。なお夫の死亡時は1250万円の終身保険があるため妻の介護や贈与、葬式等の準備になるのではないかと思っています。

リスクを考えるとこのまま定期預金で貯めていけばいいのでは?と考える一方で後定年まで10年~15年かけて投資信託、401Kなどで貯めていってもいいのでは?と考えています。

3月で子供の教育費月5万円がなくなります。

リスクを取らずにこのまま元本保障の商品で貯めて行った方がいいでしょうか?

もし投資商品を利用するならお奨めはありますか?

アドバイスいただけると嬉しいです。

補足

2014/08/17 20:39お返事ありがとうございます。足りない部分がありそうですので追記させていただきました。

収入は手取りで書かせていただきます。夫500万、妻270万。ふたりとも正社員で夫は60歳になったらアルバイト程度の仕事をしたい(がっつり働きたくない様子その時にならないとわかりませんが…)。妻はできれば働けるうちはパートでもいいので働きたいと考えています。

月の収入が48万が収入、25万を毎月定期的に貯金しており(財形で月1万は収支に入れていません)口座から足りなくなったら追加していますが実際は300万程度の貯金ですが1年200万程度の貯金と書きました。支出は500~570万と言うところでしょうか。

子供は2人で高校3年と大学2年。高校生は就職する予定です。

4月から教育費の5万円が無くなるのでそれを投資に充てようかと考えています。

期間は10年~15年程度。リスクとしては80%まで減少可です。

できればこれを120%に増やせないかと思っています。

夫の定年後は車で寝泊まりしながらあちこち旅行してまわりたいと思っています。

できれば長期ステイで海外にも行ってみたいものです。

つつましさが身についてしまっているので身分相応な旅になるでしょうが。

porrokkaさん ( 愛知県 / 女性 / 45歳 )

回答:4件

専門家

専門家資産設計にはプロセスがあります

porrokka様、はじめまして。

ファイナンシャルプランナーの森本直人です。

ご質問の件、まずは、お書きいただいた内容をもとに、キャッシュフロー表(CF表)を作成されてみてはいかがでしょうか。

CF表とは、人生の資金繰り表のことです。

この表をもとに、将来必要となる資金が本当に足りるのかを試算します。

作成する際は、楽しいこと(旅行、買い物など)、不安なこと(医療、介護など)等、できれば、ご夫婦であれこれ考えながら、数値を入れていくと良いです。

CF表は、頑張れば、エクセルなどでご自身でも作成できます。

難しい場合は、FP事務所で作成のお手伝いをしています。

そこまで出来たら、積極運用に充てる資金と守り重視の資金に振り分けてみてください。

守り重視は、例えば、定期預金、個人向け国債などです。

積極運用は、例えば、投資信託や外国債券などです。

金額の設定にあたっては、心理的に、このくらいなら大丈夫といった感覚も大切にしてください。

なお仮にCF表を作成した結果、資金が足りなくならない判定が出たとしても、ある程度は、積極運用の資金をつくり、分散投資を考えた方が良いです。

というのも、円資産に集中しすぎると、万一、極端なインフレ、円安になった時に、資金の実質的な購買力が低下し、計画通りに生活費等をまかなえなくなる可能性もあるからです。

また、失業や倒産、大病を患うなど不測の事態も絶対にないとはいえません。

慌てて資産運用を始めても間に合わないこともあります。

その次は、目標利回りの設定です。

CF表上で具体的に試算しながら、積極運用の資金について、例えば、年2%とか年5%のように設定します。

仮に資金が足りなくならないシナリオなら、目標利回りは低めの設定でも十分でしょう。

そして、目標利回りを立てたら、それに見合った資産配分(ポートフォリオ)を考えます。

目標利回りが低めのポートフォリオであれば、流動性資金(MRF、MMFなど)の割合を高くしても良いでしょう。

流動性資金は、例えば、○○危機のような局面で、追加投資に充てることもできます。

まとめますと、本格的なファイナンシャル・プランニングでは、具体的なお話しを聞かないうちから、いきなり、おすすめ商品を提示することはありません。

例えば、上記のようなステップを踏んで、綿密に数値のプランを設計した上で、商品選択に入ります。

商品ごとのリスク・リターンの傾向は、例えば、モーニングスターというサイトでも情報をとれます。

どんな商品にも、メリットとデメリットの両面がありますので、その商品が、そのご家庭の状況やお考えに適合しているかどうかが、最も大切な判断ポイントです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家まずは、「投資プラン」をしっかりと作りましょう!

はじめまして、porrokkaさん。

国際フィナンシャルコンサルタントの荒川 雄一です。

さて、ご質問拝見しました。

しっかりと将来を見据えて、老後の資金準備をされていると思います。

計画的に資金手当てをされていますので、貯蓄されている資金については、大きな「リスク」をとって運用を行う必要はないと思われます。

ただ、今後考えなければならないのは、インフレリスク(物価上昇)による生活への影響です。

国の政策を見る限り、今後、物価上昇、そして金利も上昇していくことを考えると、銀行預金などの固定金利だけでは、実質的に「元本」が目減りしていく可能性もあります。

従って、お持ちの資産で、しっかりと「ポートフォリオ」を考えた上で、ご資金の20-30%程度は、投資へまわされてもよいと思います。

今後、取り組まれたほうがよいと思うこととしては、

1. 今年から始まった少額投資非課税制度(NISA)の活用

2. 投資信託を用いた積立投資(ドルコスト平均法)

3. 将来の円安に備えて、一部外貨資産の保有

4. 会社の制度にもよりますが、401Kの活用

などが考えられます。

お薦めとしては、複数の投資アドバイザー、資産運用専門のFP、投資顧問会社などで、ご自分に合わせたプランを作ってもらったうえで、今後10-15年間、計画的な運用をされるとよいと思います。

私の会社でも、初回無料のコンサルティング(電話相談可)を行っていますので、宜しければご活用ください↓

https://www.ifa-japan.co.jp/mailform/form3.cgi?type=form_mail3

今までも計画的に資金を貯められてきたと推察いたします。

投資においても、まずは「はじめが肝心」ですので、いきなり薦められた金融商品へ投資を行うのではなく、しっかりと「プラン構築」することをお勧め致します。

ご参考としてください。

回答専門家

- 荒川 雄一

- (東京都 / 投資アドバイザー)

- IFA JAPAN 株式会社 代表取締役社長兼C.E.O.

世界中の優良ファンドを用い、貴方だけの運用プランを提供します

信頼性や人間関係を重んじながら、「海外分散投資」のコンサルティングにおいて、“末永く”お客さまをサポートしたいと考えております。単なる金融商品の紹介ではなく、お客さまの「人生設計」に合った“あなただけのオリジナルプラン”をご提供いたします。

荒川 雄一が提供する商品・サービス

渡辺 行雄

ファイナンシャルプランナー

7

![]()

老後に向けての資産運用について

porrokkaさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、

渡辺と申します。

『リスクを考えるとこのまま定期預金で貯めていけば良いのでは?と考える一方で、

後定年まで10年、15年かけて投資信託、401kなどで貯めていっても良いのでは?と考えています。』

につきまして、

porrokkaさんが考えている資産運用は老後資金を確保することとなりますので、

老後資金として、どれくらい必要となるのかということと、

今後、見込むことが出来る収入を見積もってみる必要があります。

老後資金として必要となる金額を算出する場合、

・基本生活費

・旅行、住まいなどのライフイベント資金

などにつきまして、時系列に紙に書き出してみると分かり易いと思います。

また、収入としては年金は勿論のこと、今後見込むことが出来るパート収入、毎月の積み立てなど、

収入金額や積み立て金額と見込むことが出来る期間の合計額を算出してください。

さらに保有している金融資産も収入に加えたうえで、

老後資金として必要となる金額との差額がプラスということでしたら申し分ないのですが、

もし、マイナスということでしたら、

マイナスとなる金額相当額につきまして、

資金対策を行っていくことが必要となりますので、

まず、今後今後出ていくお金の総額と、見込むことが出来る収入や金融資産につきまして、

整理することが先決となります。

尚、老後資金に不足が発生したとしても、

無理に投資信託や401kなどのリスク商品で運用しなくても、

将来予定しているライフイベントを見直すことで、

解決出来てしまうかも知れません。

また、リスク商品で運用を考える場合でも、

高い配当金を出す株式であれば、

保有しているだけでもある程度の運用利回りを確保することが出来ますので、

porrokkaさんに最適な資産運用の仕方をご検討ください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

http://www.fpreal.jp/

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプラン作成とリスク・リターンを測った資産配分勧めします

porrokka 様

ご質問をありがとうございます。

オフィス マイ エフ・ピーの吉野充巨です。

ご質問にお答えします。

ご質問の内容には、現況の収入と支出、将来のご希望等の記載が無い為、現在予想されている貯蓄で良いのかの判断はできません。多分、十分な貯蓄が出来るのであろうと推察いたします。

平成24年の簡易生命表によれば、porrokka様の平均余命は、約42.35歳、ご主人の平均余命は約30.7年です。

また、総務省の2013年家計調査によれば、高齢夫婦無職世帯の家計の月間の収支は、

収入が212,863円-非消費支出29,857円-消費支出242,598円=不足額57,592円

です。年間で約70万円の不足です。

65歳からの30年間では、2,100万円が不足額となります。

2013年時点ですので、今後のインフレ率を考慮し、生活の余裕金額を50,000円上乗せ(30年間で1,800万円)しても、老後に6,000万円から7,000万円の貯蓄があれば、十分に賄える額かと推計いたします。

ただし、全国のモデルですので、個別には現在の収入と支出、将来推計、老後の生活として、どの様な費用を充てるのかなどで、過不足は変わります。

一方、今後の資産運用は、元本を保証したいのであれば、定期預金と国債(個人向け国債10年変動)が相応しく、両者とも、インフレ率に後追いになりますが、金利・利回りが追随する仕組みになっています。

特に、個人向け国債は世界でも珍しい国債で、元本が保証されています。保有期間が1年を過ぎれば精算時に前2回の利子分を引かれて解約が可能です(受け取った利子を返すだけですので、元本は保証されています)。

確定拠出年金や投資信託等のリスク商品の購入には、porroka様のリス許容度と、期待リターンの確認が必要になります。何故ならば長期投資では、資産配分(アセットアロケーション)方針を決めて、ポートフォリオの作成を行うことが必要です。

単にどのような商品を進めて欲しいとの問ですと、これが売れていますというような、売り手の都合で商品紹介が発生しがちです。

また、多くの投資や経済評論家が日本のアクティブ投信の殆どは買うに値しないと書いています。ショッキングなのは、投信等の評価を行うモーニング・スター・ジャパンの社長がその内容で本として上梓しています。

投資として購入するのであれば、リスク・リターンを測り、それを基に、国内外の株や債券の資産配分を決め、例えばコストが比較的廉価な上場投資信託(ETF)やインデックスファンドで、ポートフォリオを構成し、長期間持ち続けることです。

先般日経新聞に、銀行が販売している投資信託の累積損益評価の記事が出ました。当初購入した投信を持ち続けていれば、今回のアベノミクスで利益が出ていたはずですが、損失になっていて、利益が出ていたのは銀行との結果でした。何故ならば、手数料の高い商品への買い替えを進めたからです。

以上参考になれば幸いです。

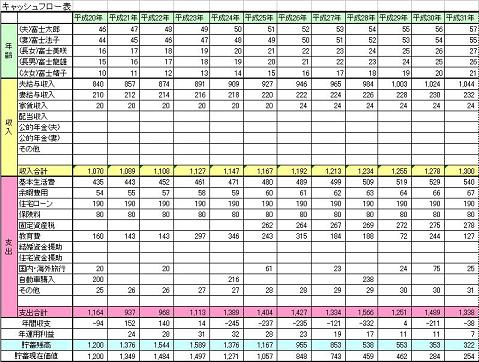

補足

図1は、ライフプランで作成するキャッシュフロー表で、通常40年間必要です

図2は我々の年金を運用しているGPIFの資産配分です

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

アネシスプランニング株式会社

(お金と住まいの専門家)

株式会社リアルビジョン

(ファイナンシャルプランナー)