注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

初めてこの件を専門家の方に質問させていただきます。よろしくお願いいたします。

現在、4歳、1歳の子供がおります。自分たちなりに考えた結果、以下のようなものを教育資金として積み立てております。2人とも女の子で、今のところ中学までは公立、高校から大学まで私立(文系)を想定しています。都内で家を持つ予定のため、場合によっては中学から私立もありうるかと想像もしています。

そこで、2人が

A:中学から大学まで私立に行った場合

B:高校から大学まで私立に行った場合

のだいたいの教育資金の目安を教えてください。

また現在の積立では不足しているのではと思いますので、Aの場合とBの場合でどのくらいの準備がさらに必要か、もし可能であればどのような積立がお勧めか(学資保険か、定期預金かなど)教えていただけると助かります。

<現在積み立てている教育資金>

上の子:郵便局学資保険 100万(払い込み済み)+100万(月5000円)計200万

満期18歳/あんしん生命 長割終身(5年ごと利差配当付き低解約返金型終身保険)18歳の時に解約すると、2015310円(年間払込額132298円)

下の子/あんしん生命 長割終身 18歳の時に解約すると2225190円(年間払込額117720円)

以上、よろしくお願いいたします。

bingobingoさん ( 北海道 / 女性 / 38歳 )

回答:3件

渡辺 行雄

ファイナンシャルプランナー

-

![]()

子どもの教育資金について

bingobingoさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『大体の教育資金の目安を教えて...』につきまして、私の会員の方の中にも何人も私学にお子様を通わせている方々がおりますが、年間にかかる教育資金としては、おおよそ100万円~150万円ほどとなります。

よって、Aの場合、お子様が中学から私学の場合は1,000万円~1,500万円ほど。

Bの場合は、高校から私学となりますので、700万円~1,050万円ほどをひとつの目安にしていただくとよろしいと考えます。

また、私学の場合、いわゆるそれなりのお子様方が入学してきますので、授業料以外にも相当にお金がかかることになります。

尚、教育資金の準備の方法として、ご主人様の死亡保障を既に十分に確保できているのでしたら、学資保険にこだわることなく、ネット銀行の自動積立定期預金などを利用してもよろしいと考えます。

学資保険の場合、満期前に解約してしまうと元本割れになってしまったり、使い勝手があまり良くありませんが、自動積立定期預金でしたら、必要に応じて部分解約できますので、お子様のライフイベントに合わせて教育資金に充当することができます。

また、学資保険の場合、今は予定利率(便宜的に支払い保険料の割引率とお考えください。)が低くなってしまっていますので、利回りを計算するとネット銀行の定期預金と大差はありません。

お子様ふたり合わせた教育資金で家が一軒買えてしまうほどの金額になりますので、今のうちからしっかりと準備していくようにしてください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

bingobingoさん

2010/10/08 22:32お早い回答ありがとうございました。他の質問も含め、すべてわかりやすく、きちんとした指針をいただき、感謝しております。

今回教えていただいた金額を参考に、まずは定期預金で積み立てをしていこうと思います。

ありがとうございました。

渡辺 行雄

2010/10/09 08:12bingobingoさんへ

お返事いただきありがとうございます。

また、多少なりともお役に立てて、何よりでした。

これからもお金に関することで、分からないことがありましたらご相談ください。

リアルビジョン 渡辺行雄

質問やお悩みは解決しましたか?解決していなければ...

山田 聡

ファイナンシャルプランナー

2

![]()

こどもの教育資金につきまして

ファイナンシャルプランナーの山田と申します。

子供の教育費総額ですが、文部科学省では「こどもの学習費調査」として、幼稚園から高校までの公・私立別の学習費総額の調査データを公表しています。

また、「国・私立、専攻別にみた大学・短期大学および高等専門学校の初年度納付金」として大学納付金のデータも公表しています。

「こどもの学習費調査」は学校にかかる費用と塾等の学校外費用の合計額です。

「国・私立、専攻別にみた大学・短期大学および高等専門学校の初年度納付金」は大学内費用のみで、学校外活動費や仕送り等は含んでいません。

上記データを基に下記2つのコースで一人当たり概算金額を見積もると

1.幼稚園私立-小学校公立-中学私立-高校私立-大学私立は概算1,400万円

2.幼稚園私立-小学校公立-中学公立-高校私立-大学私立は概算1,200万円

になります。

※幼稚園が公立の場合は上記金額より約93万円少なくなります。

他の調査では、大学受験料や大学外活動費、仕送り等も含め更に大きな金額のデータを公表しているケースもあります。

もし中学校が私立の場合は、一人当たり年間120万強、3年間では370万円程度の支出が見込まれるとデータでは示しています。

現在加入している長割終身等の低解約返戻金型終身保険は、払込終了前に解約した場合は大きく不利となります。

そのため、私立中学校用資金として基本的に使わないとすると、別途貯蓄を考える必要があります。

今後の貯蓄方法として、将来の満期金額または解約代金が確実に分かっている商品から選択するのであれば、民間生保の学資保険、もしくは現在加入しているような低解約返戻金型終身保険が有利です。

中途解約した場合の解約払戻金も考慮し、必要時期に合わせた貯蓄計画が大事です。

また一方保険は基本的に現在の利率がベースとなっていますので、金利上昇局面には強くありません。

今後10年以上に亘り長期に積み立てるということを考えれば、一部資金はリスクを取ることも選択肢のひとつではないでしょうか。

そのため、安定利回りが見込まれる保険と、リスクはあるがハイリターンが期待できる投資信託等に分散投資することも一つの戦略ではないでしょうか

以上、わずかでも参考となれば幸いです。

山田FP事務所 http://www.yamadafp.com/

山田 聡

評価・お礼

bingobingoさん

2010/10/08 22:27お早い回答ありがとうございました。

本当に分かりやすいご説明でした。2人の子供には大学の費用のみを考えた積立てをまずしたのですが、都内に住むとなると中学、高校が私立の場合の教育費を考えなくてはと思ってご相談しました(現在、転勤で地方在住です)

今のところは、比較的家計に余裕があるので教えていただいた、私立の費用を参考に貯蓄額を増やしていこうと思います。さらに余裕があれば、リスクのある投資信託なども視野に入れていきます。ありがとうございました。

山田 聡

2010/10/09 04:44ご評価ありがとうございます。

教育資金のための貯蓄は10年以上に亘る長期となります。

ちょっとした工夫が、後には大きな差となることでしょう。

ご自身が理解、納得できる商品で、商品の分散を研究されてください。

ファイナンシャルプランナー

1

![]()

教育資金の理想的な目安:中学300、高校200、大学400

bingobingoさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

現在準備されているのは

上のお子さん:18歳で約400万円

下のお子さん:18歳で約220万円ということですね。

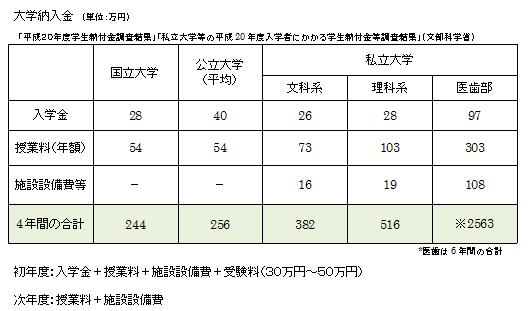

図をご覧ください。

高校までは学校教育費と家庭教育費が分かれていますが、その学校教育費くらいは準備したいですね。

高校私立で79万円/年ですが、今年から公立高校無償化で私立の場合もその分安くなりますので、マイナス12万円と考え67万円×3年=201万円⇒200万円

中学も私立となると96×3年=288万円⇒300万円

大学の費用のデータは学校納入金のみの記載です。

4年間で382万円⇒400万円あればいいでしょう。

ということは

Bの場合は高校入学時までに200万円、大学入学時までに400万円

Aの場合は上記に加えて中学入学時までに300万円となるでしょう。

もちろんこれは理想です。

これだけ準備できる人は少ないですので、奥さまが働いてその時の収入からある程度賄うという方もいらっしゃるでしょう。

またある程度はボーナスで賄うという方法もあるでしょう。

不足分の積み立てに関してはこれ以上保険加入はやめたほうがいいと思います。

保険は利回りが良くありません。

積立投資信託などを考えてはいかがでしょうか?

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

bingobingoさん

2010/10/08 22:59お早い回答をありがとうございました。公立と私立、実際の金額を聞くとやはりかなり違うものなのですね。最初は高校まで公立と考えていたので、まずは大学の教育資金を積立はじめたのですが、都内に家を持つつもりなので現実は私立もありなのかと思い、再度教育資金について考え始めたところでした。

現在の家計の余裕のある分を、教育費として定期預金などで貯蓄にまわしていき、さらに余裕ができたら投資信託も考えていきたいです。ありがとうございました。

2010/10/09 06:39

高校まで公立の場合は、家計の中でやりくりできる金額なので、大学費用のみ準備すればいいのですが、私立の場合は少しでも準備しておきたいものです。

都内にお住いの場合は中高一貫校に行く人も多いので、大学費用を小学生のうちに積み立てておくか中高の学校教育費をある程度準備しておくといいでしょう。

また住宅購入費用に関してもどのくらいの家を買うか、それまでに頭金をいくら準備するか

住宅ローンは?

それも合わせて資金計画を立てることをお勧めします。

(現在のポイント:2pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

アネシスプランニング株式会社

(お金と住まいの専門家)

株式会社リアルビジョン

(ファイナンシャルプランナー)