注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

制度の詳細とお勧めする制度および保険の考え方

norimori様

初めまして、ライフ・プランと資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です

様々にお悩みのご様子、一つずつ会見することで全体がクリアーになります。

1.独立、住宅購入を考えこのまま貯蓄額を増やすべきか

につきましては、その通りと申し上げます。ただし貯蓄(=資産運用です)の全体像をお考えになられるよう、お勧めします。

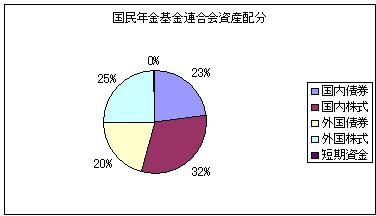

3国民年金基金の掛金を増やすべきか

4.確定拠出年金?小規模なんとか?のようなものをするべきか

最初に取り組まれるのは個人型確定拠出年金かと考えます、遠い将来のための資産運用(=貯蓄)ですので、リスクをとった運用商品が効率的です。限度まで拠出されては如何でしょう。

国民年金基金+確定拠出年金=81.6万円が年間の限度額です。

なお。小規模共済は小規模企業の経営者や役員のため退職金の制度です。独立された際にご検討ください。それそせれの仕組み等は下記をご一読ください。

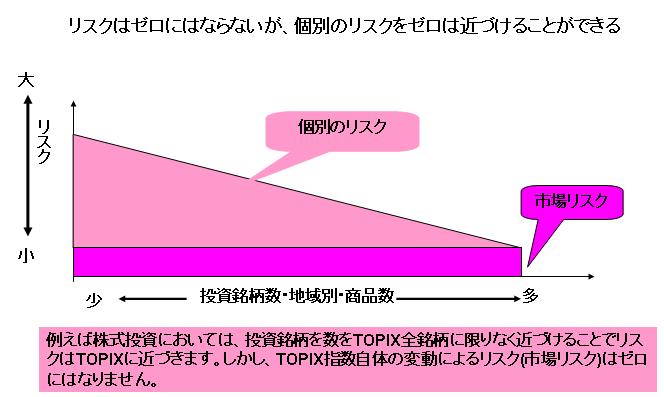

国民年金基金の良さ

http://profile.allabout.co.jp/pf/officemyfp/column/detail/26000

確定拠出年金個人型の良さ

http://profile.allabout.co.jp/pf/officemyfp/column/detail/26009

小規模企業共済の良さ

http://profile.allabout.co.jp/pf/officemyfp/column/detail/26045

2.生命保険の掛金を増やし入院保障をもっと手厚くするべきか

につきましては、現況の医療費部分は高額療養費制度で、一定限度の医療費負担で足ります。また差額ベット代も50〜60%は5000円以下と報告されています。そして平均入院日数は20日をきるレベルです。従いまして、貯蓄を充実されるようお勧めします。貯蓄があることが一番の保険となります。

高額療養費制度とは

http://www.officemyfp.com/kougakuryouyou.htm

生命保険は、低コストでもしもの際に必要補償額が得られるものがお勧めです。掛け捨てで無配当解約返戻金なしの定期預金をお勧めします。

ネット生命保険や県民共済などのご検討をお勧めします。

補足

資産の運用は、元本割れリスクへの許容度やそれに基づく期待リーターンと資産の配分をご提案しています。宜しければメールでのご相談も承ります。

例えばリスクの低い商品のコラムです

http://www.officemyfp.com/fptayori0903.html

ホームページから、投資・運用の各ページをお読みください。

http://www.officemyfp.com/index.htm

(現在のポイント:-pt)

![]()

この回答の相談

夫:36歳 年収530万(うち賞与80)職人

私:35歳 年収300万(うち賞与60)会社員

子供:なし

夫の雇用状態による不安があり、将来のために今すべき事をお聞きしたいです。

夫は一人親方の… [続きを読む]

norimoriさん (広島県/35歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A