注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 3件

回答数: 2件

回答数: 4件

吉野 充巨

ファイナンシャルプランナー

-

![]()

固定金利へのお勧めと教育費について

- (

- 5.0

- )

小春 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

将来の金利動向の予測は難しいのですが、金利が上昇する際には短期間に急騰します。

固定金利3.1%と現在適用の変動金利との差は1.6%ありますが、毎回0.25%の上昇であれば6回、0.5%のあげであれば3回の利上げで優位性が薄れます。

私は、返済計画の立案の容易さ=生活設計の安定と安心感から全期間固定金利をお勧めします。

尚、サブプライム問題で揺れる米国の住宅ローンでも、プライムローンは保守的なローンと呼ばれ固定金利です。そして、住宅ローンの中で固定金利が70%を占めています。

尚、固定金利に変更した際には、毎月の差が19,222円で年間230,664円ですから、ボーナス分で補えます。また、返済負担率も117,856円×12÷(36万円×12+3万円×12+170万円)≒22.2%ですので、家計の遣り繰りは十分可能な範囲と考えます。

お子様の年間教育費の負担は大きいのですが、公立中学に通う教育費との差額です。また、再就職からの収入も見込めますので、此処での負担にも耐えられるものと拝察します。

教育費他学習日のデータはコラム「子供の教育費」を参照ください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

保険の費用ですが、明細が分かりませんが、下記の考えで見直しが必要と思われます。

住宅ローンをお支払になっているので、団信に加入していませんか?

この場ウイは若しもの際にはローン返済がなくなり、保険金の必要額が少なくなります。

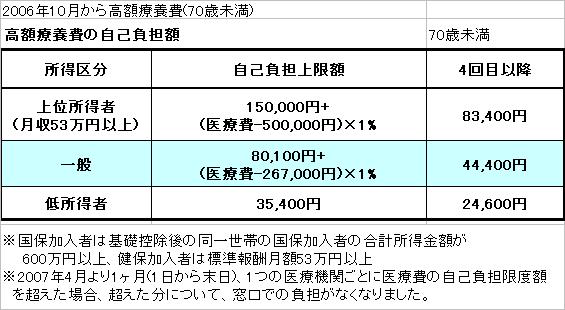

また、遺族年金などの公的な保証+死亡退職金+貯蓄額+残されたものが働く収入で不足する分を保証するだけで足ります。また、医療保険も高額療養費制度で医療費は多くは必要がありません。

宜しければ私のHPでご確認ください。

http://www.officemyfp.com/kougakuryouyou.htm

評価・お礼

小春 さん

ご返答有難うございました。とても参考になりました。

(現在のポイント:-pt)

![]()

この回答の相談

こんにちは。住宅ローンの借り換えで変動金利にするか全固定にするか迷っております。

新生銀行の借り換え予定ですが2760万円の30年借り入れで全固定だと3.1%で月117856円です。変動だと今のところ1.5%です10… [続きを読む]

小春さん (大阪府/34歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A