注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

こんにちは。住宅ローンの借り換えで変動金利にするか全固定にするか迷っております。

新生銀行の借り換え予定ですが2760万円の30年借り入れで全固定だと3.1%で月117856円です。変動だと今のところ1.5%です10年間はマイナス0.5の金利になる10年間特約タイプです。

今は別の信托銀行で99000円の支払いですが出来ればその金額ぐらいにおさえたいとは思いますが金利が6月から少し上昇したので少し高くても全固定にしたほうがいいのか迷っております。どちらかと言うと性格的に安心を求めるほうです。今の家計で117856円が支払っていけるかアドバイスをお願い致します。

主人35歳子供は3人です。10歳8歳2歳です。

10歳の子は中学受験を望んでおり年間60万の学費がいります。そのころは私も働くつもりです。

給料36万 両親から光熱費として3万(二世帯です)

ローン(今は98634円)

光熱費・・4万

携帯電話・・主人と私で1万

保険・・39180円(子供2人の学資保険込み)

カード・・インターネット代5000円

カーナビ代・・5800円(2年後終わる無利息)

学校・・11000円

子供スイミング6279円

子供通信教育3250円

子供塾22000円

主人おこずかい・ガソリン代45000円

食費・・6万

雑費・・18000円(オムツ代込み)

貯金・・子供の学資として200万(1人分)

定期220万・定期60万

ボーナスは年間170万

そのうち60か50万は貯金します。

小春さん ( 大阪府 / 女性 / 34歳 )

回答:4件

専門家

専門家住宅ローンについて

こんばんは。

株式会社FPソリューションの辻畑と申します。

現状から考えると変動金利はリスクが高いです。

今後子供の教育費がかかってくるころに住宅ローの金利が上がっているとかなり厳しくなるのではないでしょうか。

長期の固定金利が基本です。ただし、固定期間を30年にするかは検討の余地があります。返済期間は30年ぐらいにして固定期間を20年ぐらいにしてもいいかもしれません。20年後に金利が上昇していても残債が少なくなっているのと20年後は下のお子様が22才で大学を卒業するころですので問題がないのではないでしょうか。20年固定ですと2.8%ぐらいで借りられます。

今後何かまとまっったお金が入る予定があり、繰り上げ返済が可能であればもう少し固定期間を短くするのもひとつです。

評価・お礼

小春さん

ご返答ありがとうございました。全固定で考えていくつもりです。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

借り換えの件

小春さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『今の家計で117,856円が支払っていけるかアドバイス...。』につきまして、ご主人様の手取り月収金額36万円に占める住宅ローン金額117,856円の割合は32.7%にもなってしまい、この水準では思うように貯蓄ができなくなってしまうものと思われます。

無理なく返済していくためにも手取り月収金額に占める住宅ローンの負担割合として、28%以内に収まるように住宅ローンを組んでいただくことをおすすめいたします。

小春さんの場合、月額10万円ほどとなりますので、現在のローン返済額は妥当な金額となります。

尚、小春さんがご希望されている30年固定で住宅ローンを組む場合、ご主人様だけの収入ではなく、小春さん自身も収入を確保していただければ大丈夫だと考えます。

お子様が3人ということもあり、これからお子様の教育資金がかかるようになりますし、小春さんが収入を確保することは、家計にとっても極めて大きいと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

小春さん

ご返答有難うございました。私も働く予定です。全固定で考えたいと思います。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

固定金利へのお勧めと教育費について

小春 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

将来の金利動向の予測は難しいのですが、金利が上昇する際には短期間に急騰します。

固定金利3.1%と現在適用の変動金利との差は1.6%ありますが、毎回0.25%の上昇であれば6回、0.5%のあげであれば3回の利上げで優位性が薄れます。

私は、返済計画の立案の容易さ=生活設計の安定と安心感から全期間固定金利をお勧めします。

尚、サブプライム問題で揺れる米国の住宅ローンでも、プライムローンは保守的なローンと呼ばれ固定金利です。そして、住宅ローンの中で固定金利が70%を占めています。

尚、固定金利に変更した際には、毎月の差が19,222円で年間230,664円ですから、ボーナス分で補えます。また、返済負担率も117,856円×12÷(36万円×12+3万円×12+170万円)≒22.2%ですので、家計の遣り繰りは十分可能な範囲と考えます。

お子様の年間教育費の負担は大きいのですが、公立中学に通う教育費との差額です。また、再就職からの収入も見込めますので、此処での負担にも耐えられるものと拝察します。

教育費他学習日のデータはコラム「子供の教育費」を参照ください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

保険の費用ですが、明細が分かりませんが、下記の考えで見直しが必要と思われます。

住宅ローンをお支払になっているので、団信に加入していませんか?

この場ウイは若しもの際にはローン返済がなくなり、保険金の必要額が少なくなります。

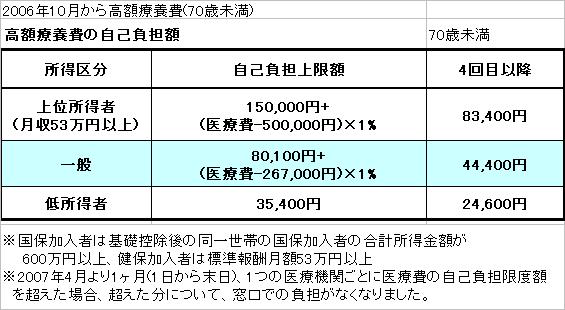

また、遺族年金などの公的な保証+死亡退職金+貯蓄額+残されたものが働く収入で不足する分を保証するだけで足ります。また、医療保険も高額療養費制度で医療費は多くは必要がありません。

宜しければ私のHPでご確認ください。

http://www.officemyfp.com/kougakuryouyou.htm

評価・お礼

小春さん

ご返答有難うございました。とても参考になりました。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

借り換えいついて

こんにちわ、FPコンサルティング岡崎です。

借り換えとのことですが、今の金利条件がわからないので正確な回答はむずかしいところですが、

基本は固定がいいでしょう。しかし30年で社なく、10年や20年もこうりょうする価値はあると思います。

具体的には「ライフプラン表」を作成してみてシュミレーションするのがベストです。

あと金融機関でしたら、当社別会社で高い優遇の金利の金融機関を紹介できます。大阪でしたらお近くですので紹介できますので、よろしければご相談ください。きっとおやくにたてるでしょう。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)