注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

収入と支出及び貯蓄額の概算をお届けします

みかこ様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ご家庭の全体の収支が記載されていませんので、収支過不足が判りませんので、収入の予定と、学資及び老後資金の目安についてお答えします。

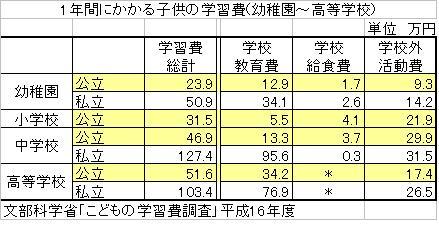

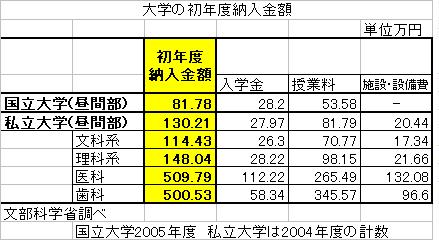

お子様の中学からの学習費は、H16年度文科省調査で平均、中学公立46.9万円、私立127.4万円、高校公立51.6万円 私立103.4万円、大学国立初年度81.78万円 次年度53.58万円、私立文系初年度114.43万円、次年度66.13万円です。

中学から公立・国立で進まれると約538万円、私立で約1000万円掛かります。高校からでは約400万円と620万円です。学資保険が800万円入りますので、不足分は公立の場合で138万円の不足、私立で進まれた場合820万円が不足し、この分は貯蓄から補填します。

従いまして貯蓄の残は4,862万円〜4,180万円になります。これに400万円が足され5,262万円から4,580万円が貯蓄としての原資です。

一方、老後資金は、高齢者世帯(65歳以上)の貯蓄額は、総務省家計調査によればH16年度で2,4000万円です。60歳以上の無職高齢単身世帯の生活費平均約15万円です。

現在の収支が赤字でなければ、十分な老後資金が残されると考えます。もし赤字の場合は赤字額に年数を掛けて先に示した金額から減額ください。それでも相当な金額が残ると試算されます。

(現在のポイント:-pt)

![]()

この回答の相談

12年前に夫が亡くなり現在実家で15歳と12歳の子供と母と暮らしています。

今は遺族年金、遺児手当、育英年金などで月22万円ほどお金がおりてくるのですが、この先教育費、老後資金など金銭的に不安があり… [続きを読む]

みかこさん (愛知県/40歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A