注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

保険の見直しの観点です

- (

- 4.0

- )

わかっち様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

わかっち様がご自分でお書きになった様に、保険料の支払が大きすぎます。一度ゼロベースで考えてみては如何でしょう。

保険は、後に残されたご家族の生活を保障するためのもので、公的な遺族年金+貯蓄+奥様の収入では、不足するだけの金が出足ります。また貯蓄型の保険でなく、保障額に見合った掛け捨てのものをお勧めします。その点で月に2000円から4000円で一定の保障の得られる県民共済やこくみん共済もご検討ください。

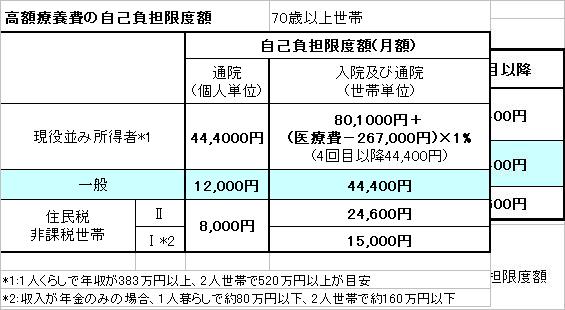

また、医療保険も国民保険制度で賄えない部分を保障するものです。高額療養費制度により、医療費部分はご家族が窓口で30万円支払った場合でも87,430円の負担で足ります。

私のHPに支払額の計算式がありますので参照ください。

http://www.officemyfp.com/kougakuryouyou.htm

そして、節約できた金額を貯蓄やローン返済に充てるようお勧めします。

なお、既に実行されているかも知れませんが家計の改善は、

1.定期預金に自動積立などで予め貯蓄に充てる。

2.支払額の大きなものを順に並べ、一つずつ削減を検討する。

3.そして、家計簿をつける

ことが有効とされています。

評価・お礼

わかっち さん

先生。有難うございます。

こくみん共済とか、是非検討してみたいと思います。でも終身ではないけど大丈夫なのか、ちょっと心配です。

(現在のポイント:-pt)

![]()

この回答の相談

結婚3年目

主人(32歳)月収(平均)手取28万円

妻(32歳)月収(平均)手取12万円

貯金は定期など入れて、200万円ほどです。

子供は1歳3ヶ月

家賃 4万円

夫小遣い … [続きを読む]

わかっちさん (長崎県/31歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A