- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

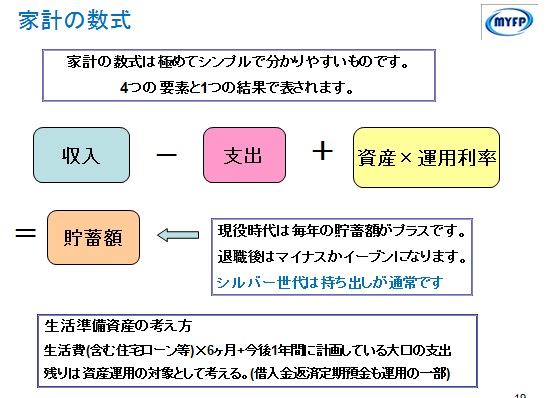

家計の数式では、借入金はマイナスの資産(負債)ですので、住宅ローンは資産運用に分類されます。

現在、金融機関の住宅ローンは史上最低の金利になり、その中でも変動金利は1%を切るものまで現れています。現時点ではそれがブームとはいえ、かのサブプライム・ローンのバブル崩壊の一因は、変動金利が低く、当初の返済額が低いため、ローンを組めなかった方達までが住宅購入に走ったことによるものでした。米国は住宅価格の上昇は止まることが「無い」との神話で組まれていました。

日本の場合は「超低金利が継続する」「金利が上がれば固定金利に換えればよい」との考え方から、多くの方が当初変動金利で組まれているのではないでしょうか。

私は、上記の前提が崩れたら、多くの家計は、住宅ローンを抱えながら、インフレへの対応をしなければならず厳しい遣り繰りが必要に為ると予想しています。

インフレは、生産性の低い分野で働く人々、または、固定的な収入で生活する人々などの社会的に弱い人々を傷つけるものです。

インフレに為ると、金利が上昇し、住宅ローンの総返済額も増加します。

返済額が5年間変わらないからその間に対応を考えると言う方がいらっしゃいますが、返済額は変わりませんが、金利上昇分だけ利息分が多くなり、元金の返済は少なくなります。従い、5年経過後の返済額は考えているよりも増加するのが常です。むしろ、返済額が金利に連動して上がる方が、より真剣に対応を図るため良いのではと考えています。

金利の変動による支払額の概要を試算値で示したいと思います

★3,000万円のローン(元利均等払)を組み住宅を取得した場合(試算は保証料等のコスト含まず)

1月に1.0%の変動金利で、30年ローンを組んだと致します。30年間金利上昇が無ければ、毎月の返済額は95,491円で利息は4,736,900円で済みます。

一方、1月のフラット35の21以上の最低金利2.14%の固定金利で30年ローンを組んだ場合には、毎月の返済額は、112,997円で利息はトータルで10,679,128円になります。

現在国債の危機が騒がれていますので、5年後の金利が1.0%上昇するとどのように為るのでしょう。変動金利は5年後から2.0%に上昇として試算しますと、毎月の返済額は108,520円になり、13,029円上昇します。また、総支払利息は8,345,611円となり、3,608,711円の増加です。その5年後にまた、1%上昇して3%になる場合には毎月の返済額が118,971円

で総利息額は10,853,559円になり、当初固定と比較すると、総支払額で逆転します。

このように、現況は変動金利が5年ごとに1%上昇するだけで固定金利との総支払額は逆転いたします。このように変動金利が抱えるリスクは極めて大きいものと考えています。

(変動金利型の総支払額は期間選択型の金利シミュレーションで試算しています)

あなたの、金利予想は如何でしょうか、私はこのサイトのコラムで述べていますように、金利の上昇とインフレがくると考えています。上記のように金利が3%に為るようなインフレは枝やかなインフレで、経済成長には望ましいとされている上昇率の範囲でも、支払額の逆転があることに、ご着目ください。

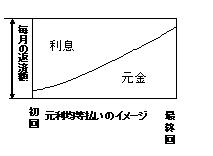

なお、元利均等払いの返済額は図に示しますように、利息と元金の割合が毎月変わり、当初は利息分が多く、返済が進むと元本の割合が高くなります。もし、資金に余裕があるのであれば、繰上げ返済は速いうちから実行することで、より支払額の削減が可能に為ります。

ところで、そもそも住宅の購入はインフレ対策に為るのかという課題に対する考察を述べます。少子高齢化の時代、日本という大きな括りでは、不動産の実質的な価値は減少してすると考えています。それは、東京の一部(都心5区)は上昇することもあるが、地価の全国平均は下降をたどると考えるからです。

また、インフレ率に勝る上昇率でなければ、インフレに対応する資産とは言えません。そして、ご自身の住居の場合には、住んでいるだけであれば売却も出来ず、名目の資産価値が上がれば固定資産税等の価額が上がり、家計を圧迫します。

なお、資産運用という観点では、借入金の繰り上げ返済はリスクフリーで返済額に対応した利息が削減できる有利な投資です。

家計の重要なポイントである支払額のスリム化とリスクへの備え、そして資産運用の観点から、住宅ローンの返済と変動金利を考えました。

☆セミナーやご相談は根拠の明示及び実証データをもとにご説明します。

お気軽にお問い合わせください。

★毎月資産運用・ライフプランのセミナーを開催しています。

宜しければご参加ください

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

ロングステイ財団登録ロングステイアドバイザー

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

独立系顧問料制アドバイザーの紹介

http://profile.ne.jp/w/c-64005/

http://www.officemyfp.com/komonryouseiadviser.htm

このコラムに類似したコラム

インフレーションへの対応、変動金利のリスクとローンのスリム化 吉野 充巨 - ファイナンシャルプランナー(2012/04/23 10:00)

国債発行残高800兆円、変動・固定金利の対応策を考える時期です 吉野 充巨 - ファイナンシャルプランナー(2012/04/01 10:00)

講談社 マネー現代様Webサイト 執筆記事掲載のお知らせ 大間 武 - ファイナンシャルプランナー(2021/11/11 20:30)

50代の老後資金準備 辻畑 憲男 - ファイナンシャルプランナー(2016/02/20 10:22)

加入している保険内容で分かる事、FPが感じている事。 高橋 成壽 - ファイナンシャルプランナー(2015/10/13 08:00)