- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

ある晩、ベテランのファイナンシャル・プランナー5名で日本国債の将来について、語り合う機会がありました。そこでの結論は、いずれ(時期は長短あり)、破綻(デフォルトから金利上昇まで)し、高いインフレ率に為るというものでした。

最悪ケースは、ハイパーインフレ(物価が何倍にも為る)で最良ケースでも、高いインフレ率(およそ2桁)を予想しています。

最良ケースの一般的なインフレの場合でも、既に30年近く日本を襲っていませんから、どのように為るかをご紹介します。

皆様もご存じのように、インフレ(インフレーション)とは、一般的に物価水準が継続的に上昇して行くこと指しています。すなわち、物やサービスを購入するのにいぜんよりも多くのお金が必要に為ね、お金の価値が下落することを言います。

逆に物価が継続的に下落して行くことをデフレーション(デフレ)と言い、一定量のお金で、より多くのもの(物やサービス等)が買えるように為ることで、通貨価値が上昇することを意味しています。

インフレの要因は、お金の料が多くなりすぎておこるもの、品物が不足して起こるもの、コストが上昇して起こるものの3つのパターンです。

国会想定しているのは、通貨(国債発行)の伸びが原因と為って物価上昇が引き起こされるケースです。現在のドルの価値低下は、リーマンショックによる金融システムの崩壊回避と景気回復を目的に米政府&FRBがドル紙幣を大量に刷って、ばらまいた影響によりまする物やサービスの価値が上がって物価が上昇したのではなく、お金の供給量を増やしたために、ドルの価値が低下したものです。

ハイパーインフレは、日本でも戦費の調達のために通貨量を増やし、そのため終戦直後の1945年に568.1%というインフレ率を記録しています(参考資料「国家は破綻する」)

まさに物価に生活が押しつぶされる事態です。

第一次世界大戦後のドイツの例では7年間に10の19乗倍という天文学的な数値を記録しています。ただ、記録による市場最大のインフレは、第二次世界大戦終了後のハンガリーで起こったもので、7年間で10の23乗倍です。原因は通貨の増発が引き起こしたものです。

日本でも現在の政府債務1,000兆円、単年度の歳入の倍以上の予算と国債での補填から考えると、戦後2回目のハイパーインフレの可能性はゼロとは言えません。

ただ、通貨の量が増加する事により、ハイパーインフレまではいかないけれど、高いインフレ率に為る場合もあります。これが現況から予想される、インフレです。

何故、インフレは問題なのでしょうか。

一つには、インフレは実質上の所得移転をひきおこして所得格差を拡大させる効果があるからです。実は、インフレは弱者に厳しい事態をもたらします。何故ならは、物価の上昇率よりも高い収入の伸びを確保できる人達は、物価が上昇しても実質的な所得は上昇します。一方固定的な所得や、物価の上昇率よりも低い率でしか収入が増え無い人達は実質的には貧しく為ります。このことを議論せずに、デフレから脱却しインフレになれば世の中が良くなるような幻想を振り撒く、報道、政治家の言動には気をつけましょう。

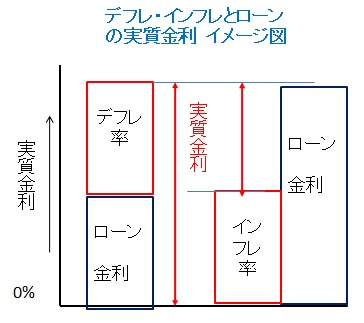

第二には、インフレの進行物価が上昇して)行く局面では、利子率の変化は物価上昇率を完全にはカバーできないとされています。インフレの際には、通常、不動産、株式、貴金属などの実物資産の価格も上昇するのが普通です。この場合、預貯金等の金融商品を持つ方達は、実物資産を持つ方よりも相対的に損をすることに為ります。

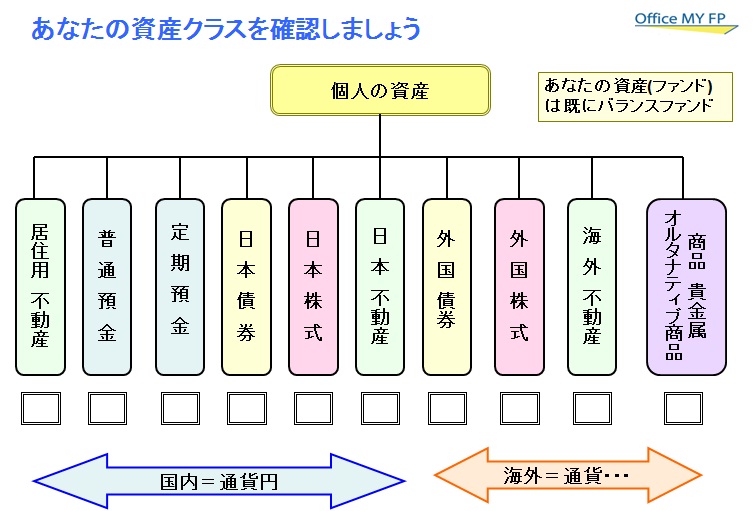

あなたの、資産には、株式や不動産、そして貴金属の割合がどの程度かをご確認ください。

表は、あなたの資産にどのようなものがあるのかのチェック表です。

三つ目は、利子率が物価上昇を上回らないとすると、貸し手が損をして借り手が得をすることに為ります。特に、固定金利で借りている場合には、有利です。これが、かつての高度成長時代に、住宅・不動産を住宅ローンで購入すると相対的に得をしたシステムでした。

ただ、現在の不動産価格は、単純に物価上昇率に連動するものではありません、その不動産を活用してどれだけ利益が上がるのかが、メジャーに為っています。故人の住宅も、貸すとしたら幾らに為るのかが基準ですので、立地による利便性や環境、将来の発展可能性まで含んで評価が決まります。私は、不動産を購入するのであれば、ご自身の居住用で無い場合にはREITでの不動産所有をお勧めしています。

インフレのデメリットを考えれば、多額の資産を保有されていない場合でも、資産の分散が必要に為ることが、ご理解頂けるかと思います。

次回は、デフレについてデメリットをご紹介します。

★毎月資産運用・ライフプランのセミナーを開催しています。

宜しければご参加ください

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

宅地建物取引主任者

ロングステイ財団登録ロングステイアドバイザー

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

独立系顧問料制アドバイザーの紹介

http://profile.ne.jp/w/c-64005/

http://www.officemyfp.com/komonryouseiadviser.html

このコラムに類似したコラム

「もったいない!?205兆円」 荒川 雄一 - 投資アドバイザー(2014/02/21 19:37)

「金利が上がりそう?変動金利住宅ローンの人は気をつけよう」 高橋 成壽 - ファイナンシャルプランナー(2013/10/07 13:48)

2013年は花開く年に 真鍋 貴臣 - ファイナンシャルプランナー(2012/12/29 18:14)

人生の貯め時を逃さないために【後編】 小野寺 永吏 - ファイナンシャルプランナー、ライター(2012/12/22 17:34)

最適な働き方をアドバイス 松山 陽子 - ファイナンシャルプランナー(2012/11/25 23:44)