- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

ライフプランを達成する為の貯蓄方法で、目的毎に夫々の必要額を貯める方法が紹介されています。私は「お金に色は着いていない」のだから、全て纏めたて運用する方法をお勧めしています。お金はプールして運用し、必要都度そのプールの中から引き出すのが効率的です。

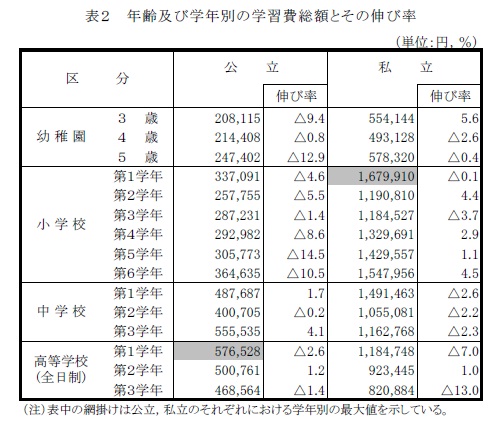

例えば、幼稚園から高校卒業までに、私立に通うと学習費だけで約1,700万円かかる(文科省H20年学習費調査より)、だからその分貯蓄しなければ、と、学資保険を進められて加入してしまう、老後に備えるためと薦められて年金保険に入る、病気に備えるためと薦められて医療保険に入るなどが典型例です。目的を持つことは大切ですが、お金には目的別と言う色を付けずに管理されることをお勧めします。

考え方としては、総額で捉えるのではなく、年度ごとの支出額や、医療費は秒は二鳴った時に支払う上限額は幾らなのかなどを捉えて、それが支払えるだけの収入と貯蓄があれば良いと考えるよう、考え方をチェンジしては如何でしょう。

この考え方をするためのツールとして、キャッシュフロー表があるのですが、それを作る迄もなく、各費用項目ごとに、年度ごとに支出額を捉えるだけでも、役に立ちます。

例えば、お子様の教育費を考える場合、掲載した表にあるように、公立小学校で有れば、4年生は約30万掛る、それが家計で賄えれば良い、中学に入る年には公立で有れば、約50万円払えれば良い、私立でも150万円あれば通えると考える事です。

そして、それが家計の収入から、基本的な生活費との差から支払えれば、家計は破綻しません。同じように、世帯当たりの医療費は、高額療養費制度を利用すると、一般的な収入の場合、一ヶ月毎に大口の支払がある場合には

上限金額は80,100円+(医療費-267,000)×1%で済みますし、3ヶ月その状態が続けば、翌月からは44,400円が上限に為ります。

例えば、手術等で病院窓口で1ヶ月に30万円の支払いをしたケースですと、自己負担が3割ですので、医療費は100万円です。これを式に当てはめますと、87,430円で済みますから、申請で212,570円が還ってきます。

ライフプランを達成する為の貯蓄方法で、目的毎に夫々の必要額を貯める方法が紹介されています。私は「お金に色は着いていない」のだから、全て纏めたて運用する方法をお勧めしています。お金はプールして運用し、必要都度そのプールの中から引き出すのが効率的です。

例えば、幼稚園から高校卒業までに、私立に通うと学習費だけで約1,700万円かかる(文科省H20年学習費調査より)、だからその分貯蓄しなければ、と、学資保険を進められて加入してしまう、老後に備えるためと薦められて年金保険に入る、病気に備えるためと薦められて医療保険に入るなどが典型例です。目的を持つことは大切ですが、お金には目的別と言う色を付けずに管理されることをお勧めします。

考え方としては、総額でむ捉えるのではなく、年度ごとの支出額や、医療費は秒は二鳴った時に支払う上限額は幾らなのかなどを捉えて、それが支払えるだけの収入と貯蓄があれば良いと考えるよう、考え方をチェンジしては如何でしょう。

この考え方をするためのツールとして、キャッシュフロー表があるのですが、それを作る迄もなく、各費用項目ごとに、年度ごとに支出額を捉えるだけでも、役に立ちます。

例えば、お子様の教育費を考える場合、掲載した表にあるように、公立小学校で有れば、4年生は約30万掛る、それが家計で賄えれば良い、中学に入る年には公立で有れば、約50万円払えれば良い、私立でも150万円あれば通えると考える事です。

そして、それが家計の収入から、基本的な生活費との差から支払えれば、家計は破綻しません。同じように、世帯当たりの医療費は、高額療養費制度を利用すると、一般的な収入の場合、一ヶ月毎に大口の支払がある場合には

上限金額は80,100円+(医療費-267,000)×1%で済みますし、3ヶ月その状態が続けば、翌月からは44,400円が上限に為ります。

例えば、手術等で病院窓口で1ヶ月に30万円の支払いをしたケースですと、自己負担が3割ですので、医療費は100万円です。これを式に当てはめますと、87,430円で済みますから、申請で212,570円が還ってきます。

また、入院日数の平均は既に20日を切り1件当たり入院は17日です(厚生労働省調査H22年より)。もし、差額ベッド代1万円を支払っても17万円です。

従って、年間で考えると、毎月大口支払いがあり、半年に1回入信差額ベッド代1万円支払っても、トータルは100万円も貯蓄があればも支払える計算に為ります。

従って、貯蓄が常に100万円以上有れば、医療には対応できます。

よく、入院して保険金をもらったから、支払いよりも儲かった等のお話を聞くことがありますが、それまでにお支払いになった保険料を含めて試算しなければ、損得は言えません。

また、老後の場合も、毎年の支出-公的年金等の収入≒不足額≒年間貯蓄等から補う必要額です。従って、資産を運用しながら引き出す金額を算出することで、資金が枯渇しなければ不安を抱くことがありません。年金を補うために、毎月分配型の投資信託を購入するなどは、あえて非効率な投信を購入する事に為ります。ご自身で運用して、運用残高から必要都度引出ができる体制が効率的です。

目的別に必要額を積み上げるのではなく、家計でも年度ごとに必要な額を積み上げるキャッシュフローの考え方が適しています。

原則を1つ述べます。

保険等はその条件に当てはまらなければ、戻ってきません。ご自身の預貯金+流動性の高い金融商品のポートフォリオが、効率的で有効な保険です。

★毎月資産運用・ライフプランのセミナーを開催しています。

宜しければご参加ください

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー:日本FP協会認定CFP(R)

宅地建物取引主任者

ロングステイ財団登録ロングステイアドバイザー

独立系顧問料制ファイナンシャル・アドバイザー

吉 野 充 巨

独立系顧問料制アドバイザーの紹介

http://profile.ne.jp/w/c-64005/

http://www.officemyfp.com/komonryouseiadviser.html

このコラムに類似したコラム

ほけんのぜんぶ 監修記事掲載のお知らせ 大間 武 - ファイナンシャルプランナー(2023/07/06 13:45)

私立高校は授業料以外でも公立高校よりお金がかかる? 授業料以外の費用について 杉浦 詔子 - ファイナンシャルプランナー、カウンセラー(2022/01/10 22:40)

億男 上津原 章 - ファイナンシャルプランナー(2021/01/31 11:24)

学資保険加入する意味があるのか?? 岡崎 謙二 - ファイナンシャルプランナー(2019/12/04 09:02)

ほけんROOM マネー・ライフ様Webサイト記事執筆のお知らせ 大間 武 - ファイナンシャルプランナー(2019/06/24 10:14)