- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

退職後に必要な資金額を求めるには、その方のリタイアメント・プランによって異なります。

要素として大きなものは、1.収入としてどの程度の金額が見込めるのか、2.生活レベルをどの程度に設定するのか、そしてそれらの差額を埋めるための資産(投資・貯蓄)になります。

数式で表せば

(収入-支出)×生活年数≪資産+(資産×収益率)×運用年数(=生活年数)

になります。

1. の主なものは、退職後もお仕事から得る収入と公的・私的年金になります。他にはお子様等から得られる生活資金、公的な資金援助(生活保護等)が上げられます。

2. 支出は、生活費、教養娯楽費、住宅に掛る修繕・管理費等、趣味等があります。

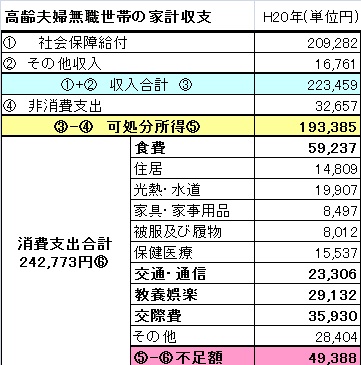

これらの参考値として、総務省統計局家計調査の資料をご紹介しますと、高齢無職世帯の家計収支(平成20年)から測りますと、

収入は223,459円/月、税金。社会保険費32,657円/月を引いた可処分所得は193,385円です。一方食費は59,237円、交際費35,930円、教養娯楽29,132円、交通通信費23,306円を支出して消費支出合計は242,773円/月で不足金額は、49,388円です。

年間に直すと、49,388円×12ヶ月=592,656円です。30年間では、17,779,680円になります。約1800万円です。

高齢者とは65歳以上を指しますので、65歳時点で1,800万円の貯蓄があれば、95歳までの30年間は平均的な生活が出来ることになります。

インフレ率や収益率を考慮しない場合で、生活レベルを平均以上として、人生を楽しむ費用として、毎月3万円を上乗せした場合には、30年で1,080万円をプラスした2,880万円を準備することになります。同様に月5万円の上乗せの場合には3,600万円です。

もし、信運用の収益率を0%からx%としたり、生活費を節約すれば、もう少し少ない金額で住むことがわかります。

平成20年の数値を使用しているのは、デフレの影響から、H21年は前年より差額が少なくなるためです。

あなたのリタイアメント・プラン作成をお手伝い致します。宜しければ、セミナーにご参加ください。毎月セミナーを開催しています。

セミナー案内は、

http://www.officemyfp.com/seminerannai.htm

文責

ファイナンシャル・プランナー

日本FP協会認定CFP® 吉野 充巨

このコラムに類似したコラム

2人以上の世帯の平均貯蓄額は1,664万円です 吉野 充巨 - ファイナンシャルプランナー(2012/09/04 10:00)

総務省家計調査でみる、お一人様の老後の家計収支H23年 吉野 充巨 - ファイナンシャルプランナー(2012/05/10 10:00)

老後の貯蓄額の目途 高齢無職世帯の家計収支H23年 吉野 充巨 - ファイナンシャルプランナー(2012/05/09 10:00)

消費税増税に備える家計費見直しの考え方 釜口 博 - ファイナンシャルプランナー(2013/11/17 14:40)

組合により扶養の認定条件は異なる 岡崎 謙二 - ファイナンシャルプランナー(2013/11/04 16:08)