- 巻口 成憲

- リズム株式会社 専務取締役

- 東京都

- 不動産投資アドバイザー

前回東証住宅価格指数について紹介させていただきました。

今回は実際にデータを見てみましょう。

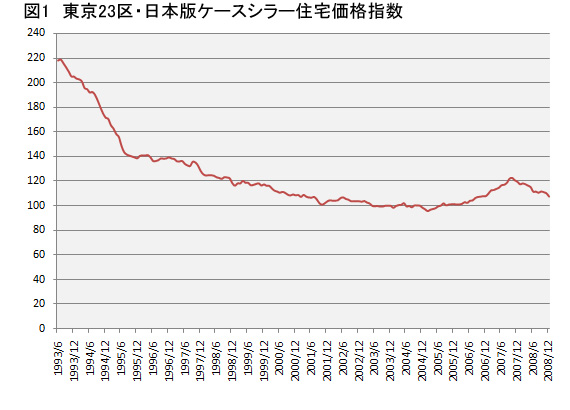

図1は東証住宅価格指数です。

関東の中古マンションの取引価格の推移をあらわしており、

2000年の1月の値を100とした場合の変化をグラフ化して

います。

バブル崩壊が1991年ですので、グラフの初めの大きな下落はバブル

の影響だと見て取れます。その後は不良債権問題を根底に、住専問題

や拓銀、山一證券破綻などの景気後退要因が目白押しとなり、不動産

取引が低迷する時代が2004年ごろまで続くことになります。

(余談ですが、日本の不動産価格が下落していくなかで、邦銀がいずれも

不動産投資を手控えていくことを横目に、1997年には香港のPGCが

八重洲のビルを取得したり、1998年にGSが大和生命本社ビルを取得

するなど外資が積極的に日本の不動産を取得し、後に大きく売却益を

稼ぐことになるのです。外資がいかに機を見るに敏であるかということが

よくわかります。)

2007年から2008年までの少し盛り上がりが確認できるところが、いわ

ゆる不動産証券化バブルといわれた時期です。その後はリーマンショック

とサブプライム問題によって市場が低迷したという事実はご存じのとおり

でしょう。

指標をみると、今回のバブルは意外に規模が小さかったのではないかと

感じられると思います。学者の中には今回はバブルでなかったという方も

いるほどの状況といったところが事実です。

2000年を基軸とした場合に2003年ごろまでにかけて、約80%

ほどに下落したものの、その後は横ばいの印象が見て取れます。

このグラフはあくまでも住宅価格ですので、証券化バブルで主役と

なった商業ビルなどの数字は当然異なります。今回のミニバブルは

住宅市場にほとんどインパクトを与えていないということが理解できる

ことでしょう。

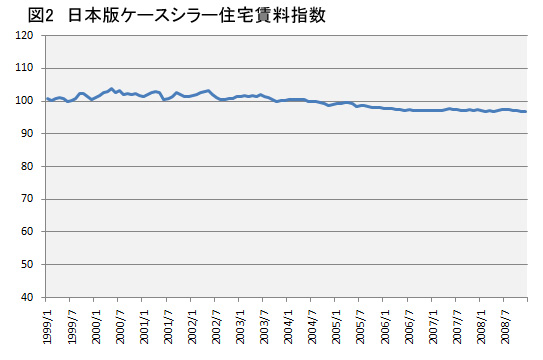

ここで別のデータも検証してみましょう。

図2は同じく東証住宅価格指数のうち、マンションの賃料価格の推移

を分析したグラフです。賃料データはバブル崩壊後リーマンショックの

発生から崩壊までの時期を通してみても、非常に安定的な数値である

ことが一目でわかると思います。

これらのグラフは公示地価や市街地価格といった鑑定データとは異なり

市場の実際の取引価格をベースに算出されているデータですので、より

実体経済の姿を反映しているといって差し支えないでしょう。

データからは不動産資産自体は非常に安定的なファンダメンタルズを

有している資産であり、取引推移自体が過去10年以上安定している

状態であることが指摘できます。

不動産の賃料といういわゆるファンダメンタルズと、売買成約価格という

取引データの乖離はバブル研究の時に多く注目を集めたテーマです。

実はその乖離部分こそが不動産価格の60%の部分を説明している要因

であるという理論研究もありますが、それはまた別の話になりますので、

あらためてお話させていただきます。

今日の結論は、実際の取引データで確認すると東京近郊の実需不動産

マーケットは、過去10年以上非常に安定的な推移であったという事実です。

本日は以上といたします。

次回は不動産経済分析に関する手法やテーマなどをお話ししたいと思います。

今回のデータ参照元:

http://www.mlit.go.jp/common/000050457.pdf

このコラムに類似したコラム

ワンルームマンションの需要増で値上がり??? 寺岡 孝 - お金と住まいの専門家(2012/10/14 02:08)

投資型マンション・アパートでの不正融資の闇 寺岡 孝 - お金と住まいの専門家(2023/05/08 10:00)

投資用不動産は見せない、考えさせない、相談させない 寺岡 孝 - お金と住まいの専門家(2023/03/23 16:00)

スルガ銀行の投資型マンション・アパートでの不正融資の闇 寺岡 孝 - お金と住まいの専門家(2023/03/14 10:00)

投資型マンション・アパートでの不正融資の闇 寺岡 孝 - お金と住まいの専門家(2023/02/19 10:00)