- 大山 充

- 株式会社 東京総合研究所 代表取締役

- 東京都

- シニア・エグゼクティブ・アドバイザー

注目の専門家コラムランキング![]()

対象:投資相談

- 大山 充

- (シニア・エグゼクティブ・アドバイザー)

- 大山 充

- (シニア・エグゼクティブ・アドバイザー)

みなさんこんにちは!

東京総合研究所スタッフチームです。

本日は、

良いETFとはなにか。

についてお話します。

結論:良いETFとは投資信託とETFの違いNAVと市場価格の乖離:ディスカウント・プレミアム分析乖離を小さくするためにはベンチマークとする指数とETFの市場価格の乖離

1.結論:良いETFとは

結論は同じ様なテーマと手数料のETFの場合、

出来高が多い、頻繁にトレードされる銘柄

です。

良いETFとは何かを考える要素には、

総資産、売買手数料、信託報酬、ファンドのテーマ、カントリーリスク、為替、保有資産(商品)、ファンドマネージャーの実績・・・

など、たくさんあります。もちろん、どれも係止できない要素です。

今回は、その要素の一つが

「出来高が多い頻繁にトレードされる事」

である理由をご説明します。

2.投資信託とETFの違い

投資信託とは、運用会社が運用方針に基づいて選択した銘柄で構成するファンドです。

投資家は、そのファンドに投資することで、各個別銘柄に投資するより相対的に少額で分散投資できる、プロの運用に任せられる、というメリットがあります。

様々な投資信託がありますが、その中でも日経平均株価やTOPIX、ダウ平均株価といった様々な指数(インデックス)と同じ価格変動を目指す運用方法をインデックス運用といいます。

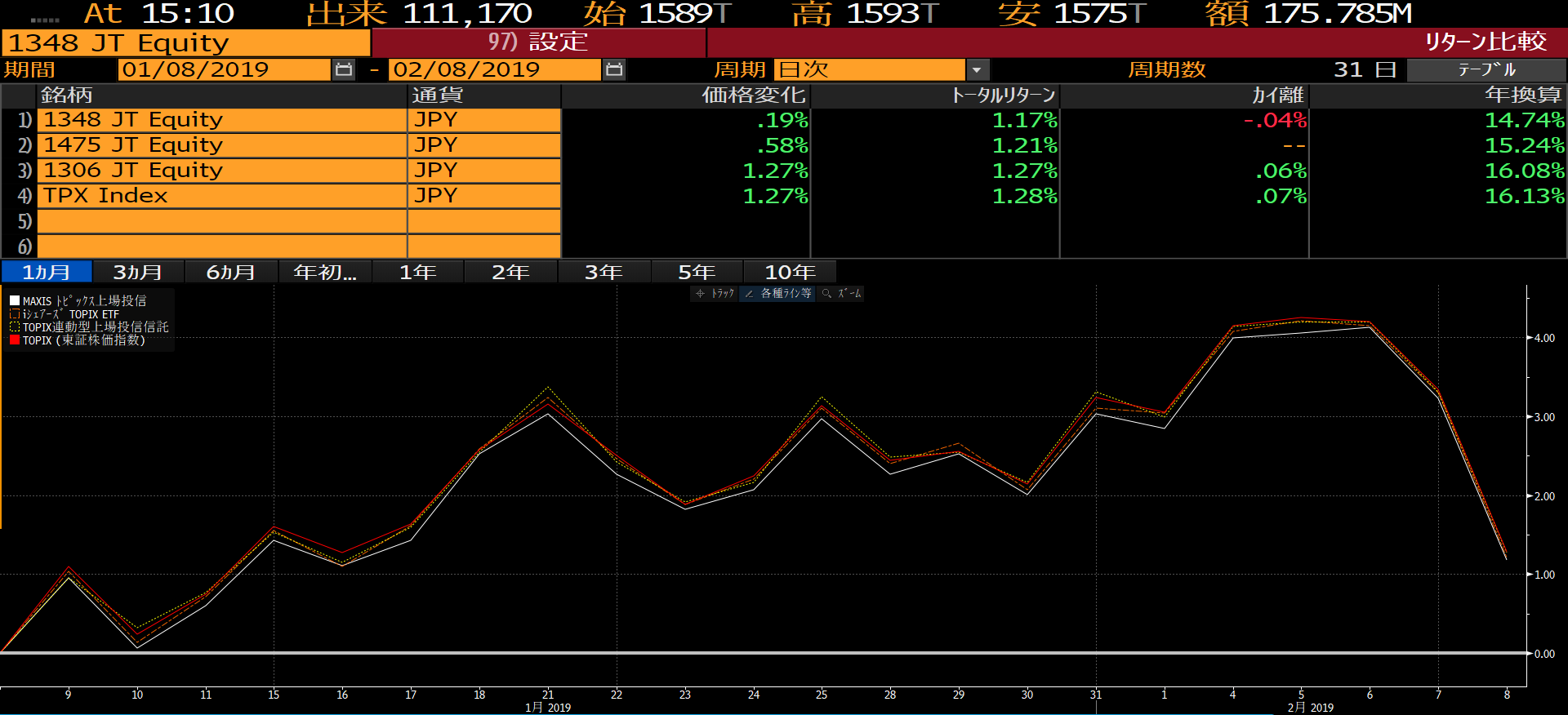

TOPIX連動型ETFとTOPIXの値動きの比較

一方で、一定期間で指数より高いリターンを目指す運用方法をアクティブ運用といいます。

資産運用会社が設定した投資信託の中には、証券取引所に上場されて、株式の様に1銘柄として、リアルタイムに市場価格で取引できるものがあり、これをETF(上場投資信託)といいます。

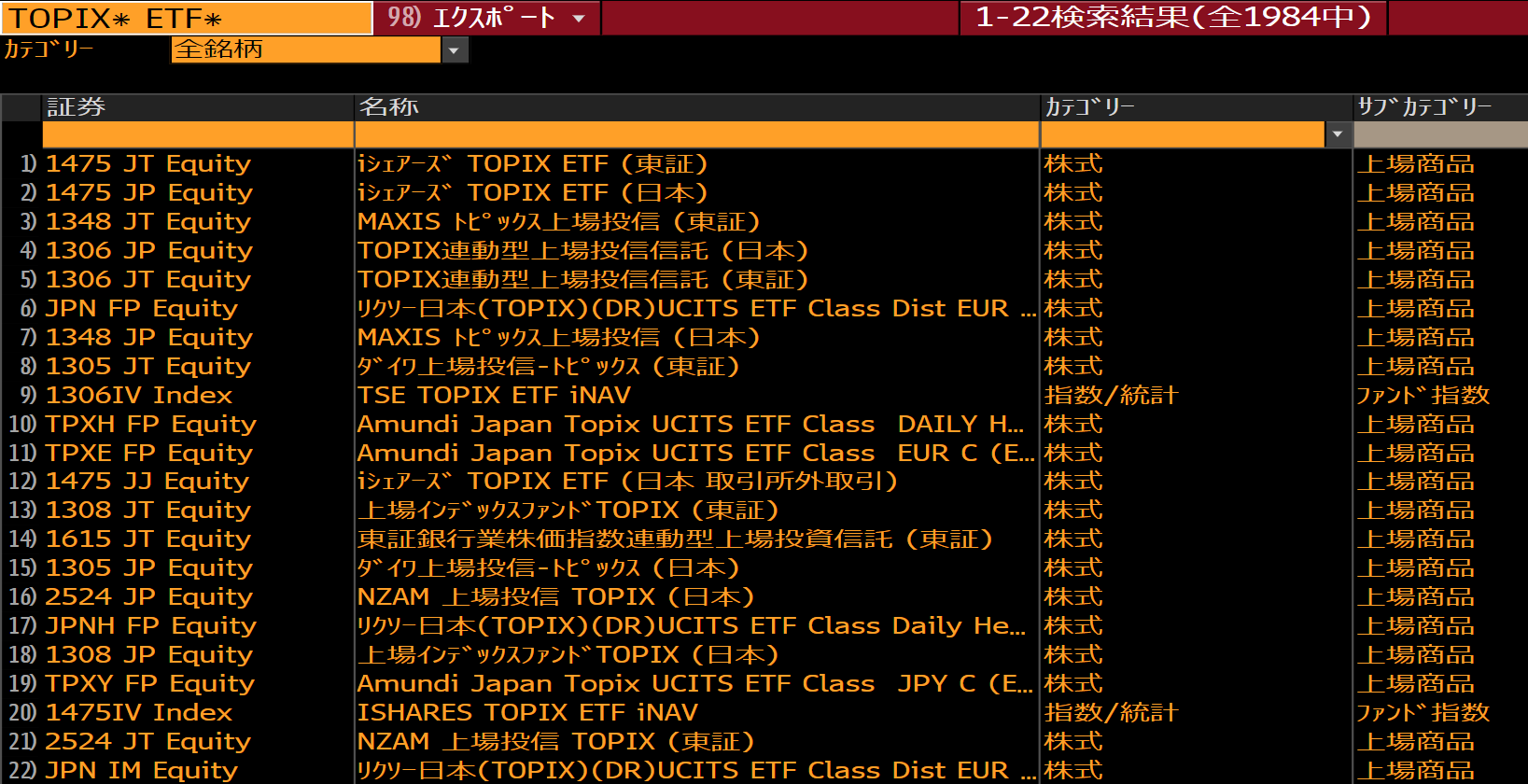

以下が、TOPIX連動型のETFの一覧の一部です。

TOPIX連動型ETFの一覧

様々な運用会社が同じ指数をベンチマークにしたETFを設定していますが、出来高や、手数料が銘柄によって異なります。

日本ではほとんどのETFがインデックス型/パッシブ型ですが、アメリカにはアクティブ型ETFも存在します。

アクティブETFの例

ETFの手数料や種類については、今度もっと詳しく記事を書こうと思いますが、本日は割愛します。

3.NAVと市場価格の乖離:ディスカウント・プレミアム分析

ETFには3つの価格があります。

まず1つ目は、ファンド(投資信託)の構成銘柄(保有資産)の前日の終値から算出する基準価格です。

上場していない(ETFFではない)投資信託は、この基準価格で売買されます。

2つ目は、構成銘柄の取引時間中のリアルタイムの価格から算出されるインディカティブNAV(1口あたり純資産価値/Net Asset Value)です。

3つ目は、ETFが実際に市場で取引される市場価格です。

3つの価格の違い(出所:日本取引所グループ)

一般に、ETFの乖離とは、ETFの需給によってうまれる、NAVと市場価格の差のことです。

ETFの市場価格のほうがNAVより高い状態はプレミアム(割高)、市場価格がNAVより安い上来はディスカウント(割安)だとわかります。

この乖離は小さい方が好ましいです。

なぜなら、投資家は指数そのものを一つの枚柄の様に、実態価値を正確に反映した価格で売買できるからです。

そのため、ETFに関わる人は乖離のチェックを行います。

これを、ディスカウント・プレミアム分析といいます。

4.乖離を小さくするためには

では、このNAVと市場価格の乖離を小さくするにはどうしたら良いのでしょうか。

しつこいようですが、

それには、ETFの出来高が多く、トレードが頻繁に行われることが必要です。

ETFの乖離があった時、証券会社はETFと現物株のアービトラージ取引を行い利ざやを稼ぎたいと思います。

ETFの需要が高いプレミアム(ETFが割高)のときは、割安である現物株を買い、運用会社に渡し、割高であるETFをもらい(設定し)、それを投資家に売ることで利ざやが稼げます。

このとき、証券会社によって、現物株は買われ(価格が上がり)、ETFは売られ(価格が下がり)ます。

そして、ETFの発行済み口数は増えます。

また、ETFの需要が低いディスカウント(ETFが割安)のとき、証券会社は現物株を空売りし、割安であるETFを買い、それを運用会社に戻し(交換・解約)、代わりに割高である現物株をもらい、投資家に売ることで利ざやが稼げます。

この時、証券会社によって、ETFは買われ(値段が上がり)、現物株は売られ(価格が下がり)ます。

そして、ETFの発行済み口数は減ります。

こうして、ETFのNAVと市場価格は均衡にむかうのです。

ここで、証券会社によってこのアービトラージ取引が可能となるのは、ETFを買いたい、もしくは売りたいという、市場参加者がたくさんいる状況だということがおわかりになると思います。

取引がまばらだと、この仕組が成立せず、乖離が放置され続ける可能性があります。

いくら、手数料が少なく、構成銘柄の成長が見込めると思っていたETFでも、取引量が少なく、乖離が放置されてしまうと、割安な価格でしか売却できない可能性があります。

したがって、出来高が多いことは、良いETFの基準のひとつなのです。

5.ベンチマークとする指数とインディカティブNAVの差

ここで注意しなければならないのが、ETFがベンチマークとする指数とNAVの差は、前述したディスカウントプレミアム分析の対象とする、NAVと市場価格の乖離とは異なるとう事です。

そもそも、インデクス型指数は指数と連動させることを目指す商品なので、指数とNAVに差が生まれるのは運用の腕が悪いということ?と思われるかもしれませんが、

その差を引き起こす、運用以外の要因があります。

それが、配当落ちです。

指数を構成する現物株の値段は、権利付き最終日のあと、配当見込み額分株価が下がります。そのため、指数の値も合わせて下がります。

(→権利付き最終日についてはこちらの記事を参照してください)

一方で、ETFのNAV(1口あたり純資産額)は受け取ることができる配当見込額を未収配当金として計上するため、配当落ちの時点では値が下がりません。

そして、ETFの決算において受取配当金を分配すると、この上振れ分が解消します。

つまり、日経平均の様にベンチマーク指数構成銘柄の多くが3月決算で、ETFの決済が7月だった場合、以下のようにその間の期間ETFのNAVが上ブレるのです。

――――――――――――――――――――

さて今日も最後までお読みいただきありがとうございました!!

今日もペタお願いします!!!

――――――――――――――――――――

以下のブログではプロの見解や投資理論など、

やや高度で耳寄りな情報を毎日更新しています!

まずは一度チェックしてみてください!

↓↓↓

――――――――――――――――――――

それでは本日も応援をよろしくお願い致します。

バナーをクリックして頂けるとランキングが上がります!!

↓↓↓

――――――――――――――――――――

東京総合研究所監修の

【投資心理テスト】を実施しています

皆さんの性格を読み取って、

それぞれに適した投資サービスをご紹介します

詳細は以下のURLからご確認ください。

http://www.888.co.jp/shindan.html

―――――――――――――――――――

東京総合研究所では日々LINE@で

有益な情報を発信しています!(*^^*)

リアルタイムな情報を素早くキャッチしたい方には是非おすすめです!

「普段LINEなんて使わないから、登録の仕方がよくわからない!」

という方のために、下のリンクでは写真付きで

わかりやすく登録の仕方をご紹介しています!⇓⇓

是非この機会にご登録を!

質問・相談も無料!気軽にお声がけください!

下の画像を保存してLINEの友達追加・QRコード読み込みで、アルバムから画像を選択するだけで、簡単に登録できます!

友達検索から追加の場合はこちらから→【@billiontouch】