注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

はじめまして。いつも大変参考にさせて頂いております。

夫:41歳 手取収入29万円ボーナス年約80万

妻:39歳 手取収入21万円ボーナス年約80万

子供:長女7歳(小学生)次女5歳(保育園)長男2歳(保育園)

貯蓄:約500万円(投資信託100万子供名義100万持株100万その他200万)

住宅ローン・・・40,000円(残金800万、7年後に300万繰上し完済予定)

生命保険(医療・終身主に夫)・・・23,000円

生命保険(医療・終身主に妻)・・・21,000円

習い事?・・・20,000円(2人合わせて)

習い事?・・・5,000円(2人合わせて)

習い事?・・・15,000円(2人合わせて)

保育園・・・57,500円(2人合わせて)

小学校・・・5,000円

ガソリン・・・20,000円

携帯2台・・・9,000円

テレビ・電話・ネット・・・11,000円

電気・・・8,000円

水道・・・10,000円

ガス・・・3,000円

食費・・・50,000円

日用品・・・10,000円

予備費・・・20,000円

夫お小遣い・・・20,000円

投資信託・・・20,000円

子供積立・・・20,000円

旅行積立・・・10,000円

貯蓄・・・85,000円

ボーナスは返済40万、車2台分税金保険車検30万

貯蓄70万その他20万

私の3回の産休・育休の間に車を現金(約400万)で購入したりと貯蓄が増えません

何とか教育費を貯める仕組みをと考えますがどのように手をつけるとよいですか(将来仕送り等を含めると

教育費だけで500万近く出て行く年がありそうです)

家の建て替え等の検討との優先順位をどのように考えればよいでしょうか

ミチゲさん ( 長野県 / 女性 / 38歳 )

回答:6件

専門家

専門家教育費をためるには。

こんにちは。

株式会社FPソリューションの辻畑と申します。

教育費の準備ですが、まずはいくら教育費をためたらいいのかを明確にしましょう。そして、次にどのようにそのお金を準備していくのかの検討です。現状の積み立てだけで可能なのか。それとも不可能なのか。不可能な場合には下記のことを考えていくしかないでしょう。

お金をためるには。

1、収入を増やす

2、支出を減らす

3、運用する

しかありません。どれが可能ですか。

1、収入を増やす。

現状奥様も働いているので難しいでしょう。

2、支出を減らす。

例えば車400万円の車ではなく200万円の車にする。保険料が高いと思われますので見直す。

3、運用する

将来の目標額を決めて、その額を達成できるであろう商品の選択をする。

などです。

考えてみてください。

評価・お礼

ミチゲさん

ありがとうございました

資産を運用し少しずつでも将来に備えて行きたいです。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家教育費の貯め方について

ミチゲ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しました。3人のお子さんの将来が楽しみですね。

さて、教育費の貯め方ですが、やはり、積立貯蓄が基本になると思います。具体的には、「学資保険」か「定期預金」か「投資信託」のいずれかで積立貯蓄をされている方が多いようです。

ただし、今は、金利が低いので、予定利率が長期で固定されてしまう「学資保険」は、あまりおすすめではありません。保障と貯蓄は、分けて考えておいた方が、よいでしょう。

個人的なおすすめは、「投資信託」ですが、利用にあたっては、リスクについての理解が、不可欠です。教育費という資金の性格上、自信がない場合は、「定期預金」による積み立てもよいでしょう。いずれ金利が上昇する局面もありえますので、1年定期あたりが無難かも。

もしかすると、すでにそのような考え方を理解された上で、スタートされているかもしれませんが、あとは、「目標金額」と「積立金額」と「目標利回り」の関係です。

「目標利回り」を高めに設定しても「積立金額」が足りない場合は、保険の見直しを検討しましょう。万が一に備えるあまり、万が九九九九の場合のお金が足りなくなってしまっては、本末転倒だからです。

ところで、7年後は、いちばんお金が掛かる時期なので、あえて、300万の繰上げ返済をしなくてもよいように思いますが、いかがでしょうか。

以上、ご参考にしていただけると、幸いです。

評価・お礼

ミチゲさん

ありがとうございました

投資と定期預金でがんばってみます!

参考にさせて頂きます

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家優先順位の決め方

ミチゲ 様

ファイナンシャルプランナーの渡邉と申します。

ミチゲ様のご家庭の現在の状況は大変健全な状況であります。

ローンの返済をしながら、現下におきまして毎月の積立をしっかりやられていると

存じます。

教育費と住宅の建替え、どちらも大きなコストの掛かるプロジェクトになります。

ご自身におかれましても、教育費の試算をすでにおこなっておられるように、推察

されます。

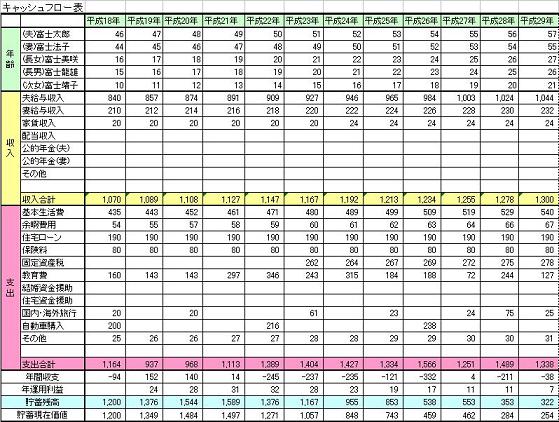

ぜひ、お勧めしたいのがキャシュフロー表をおつくりになって、長期の資金の流れを

頭にいれて、いただくことだと思います。

時系列で支出額を把握されることで、教育費の支出時期と住宅の建替え時期も、判断できる

と存じます。

また、進学の状況によりましては、奨学金の利用等進学支援策の有効利用も視野に

いれられるべきかなと、存じます。

具体策につきまして再質問があれば、メールにてご返事いたします。

評価・お礼

ミチゲさん

ありがとうございました

健全だと言って頂けて少し安心しました

やはり教育費の支出時期、建てかえの時期、

時期の判断が難しそうですね

参考にさせて頂きます

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

教育資金確保の件

ミチゲさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『何とか教育費を貯める仕組みを考えていますが、どのように手をつければよいのですか』につきまして、ふたり合わせて手取り月収金額50万円に占める毎月の貯蓄割合は27%となっていますので、かなり高い割合で貯蓄を行っていることになります。

尚、住宅ローンが毎月4万円となっていますので、もう少し上乗せができないかとうかをご検討ください。

毎月確実に預貯金残高を増やして行くには、給与天引きで積み立てて行く方法がよろしいと考えます。

既に利用しているかも知れませんが、給与振込口座のある金融機関で自動積立定期預金などを利用するとよろしいと考えます。

また、合わせて将来予定しているライフイベントやそれにかかるイベント資金につきまして、一度、見直すことも必要です。

ライフプランは一度作成すればそれで良いということではなく、イベントに変化があったときなど、見直すようにする必要があります。

多少費用がかかっても、専門家のアドバイスも有効だと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

ミチゲさん

ありがとうございました

住宅ローンの見直しも検討してみます

参考になりました

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフイベント表とC/F表の作成と貯蓄について

ミチゲ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

教育費だけでなく、今後の収入と支出をプランニングされては如何でしょう。

それには、

将来の夢や希望をご家族のイベント例えば、入学・進学、車・住宅の購入、レジャーや趣味と費用とともに記載するイベント表と収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。

これらの表を作成しますと、家計の全体像と将来像が把握でき、年度毎の支出が明確になり、それに備える貯蓄目標も把握できます。

サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

学習費は進路で支出額が大きく異なります。

キャッシュフロー表に教育費を記入すれば、その年度の教育費がわかります

参考のため文科省調査の数値等を記載しています。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

教育費をためる場合、最初のお子様が高校受験時で7年、大学受験には10年あります。従いまして、長期間の積立が、時間分散の観点からお勧めです。(ドルコスト平均法による効果が得られます)

この場合使用使途葉は教育費だけに限りません、様々な用途に使用でき、キャッシュフローに沿った準備額が事前に備えてあれば充分です。

貯蓄と投資は目的別ではなく一元管理をお勧めします。

補足

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いまして、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産に配分され、夫々の資産を対象とするインデックス・ファンド

を毎月積立で購入されるようお勧めします。

例えば5資産に均等配分すると、期待リターンは3.5%、リスクは8.0%になります。これは、年間の運用成績の68%が、-4.5%〜11.5%の範囲に収まることを示します。また、最悪ケースでは-12.5%の損失が出ることを示しています。リスクを小さくするには、1と2の資産への配分を高め、リスクをとってもリターンを上げるには3と5の株式の比率を上げてください。

宜しければ「複利の運用と毎月積立で資産形成しよう」をお読み下さい

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11786

評価・お礼

ミチゲさん

ありがとうございました

先生のHPを参考にC/Fも作成してみました

必要金額が大きすぎてどこから手を付けて良いか

不安になってしまいご相談させて頂きました。

資産運用を勉強して将来に備えたいと思います

ありがとうございました

恩田 雅之

ファイナンシャルプランナー

-

![]()

進学時期に合わせて債券投資

ミチゲ さん

おはようございます。FPの恩田と申します。

お子さんの教育費は、住宅ローン、老後資金と並ぶ人生の3大支出です。

ミチゲさんの場合は、お子さんの教育費が最も掛かる高校、大学の時期より前に住宅ローンを完済される予定ですので、教育費と老後資金をどのように計画的に確保していくかということになります。

教育費に関しては、貯めるか借りるかになります。

一般的に貯める場合は、教育積立貯金や学資保険などがあります。

借りる場合は、教育ローンや奨学金制度などの利用が考えられます。

貯める場合で考えますと、現在の低金利では、ほとんど資金を増やすことは難しい状況です。また、教育費の支出は時期をずらすことができませんのでリスク高いもので運用することも難しくなります。

そこで、貯金や預金より好利回りなものとして国債等の債券での運用を考えれれるのも1つの方法かと思います。債券には、新しく発行される新発債と既に発売されている既発債があります。既発債は満期までの期間まちまちですから、お子さんの進学時期に満期を合わせることもできます。

毎年される貯蓄金額から債券投資を考えられたらいかがでしょうか。

また、住宅の建て替え費用や老後資金の確保で教育費の確保が難しい場合は、日本学生支援機構の奨学金制度などを活用され、お子さんも少し教育費を負担してもらうことを検討されてはいかがでしょうか。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)