注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

はじめましてよろしくお願いいたします。

資産運用で悩んでいますのでご回答お願いいたします。

主人 42歳(年収)1200万

私 35歳(年収)500万

家賃収入 360万

子供 2人

・マンション(ローン残り1200万)

賃貸マンション3つ所有 (ローン 2500万)

・車1台(ローン無し)

不動産以外の資産

・預貯金 1600万

株 マイナス

毎年500万ぐらい繰上げ返済をしていて残りをマンション投資しました。

株式がさえないので今後株はやめてどのような資産運用を行えばよいかアドバイスお願い致します。

目標は55歳ぐらいでリタイヤできればありがたいです。

あっチンさん ( 東京都 / 女性 / 34歳 )

回答:3件

専門家

専門家6つの資産に分散してみては。

あっチン様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

データ拝見しました。

現状は、古くからある財産3分法(現金・株式・不動産)の考え方で、資産運用をされているようですね。

今は、金融サービスも進化しており、海外の資産にも比較的自由に投資できるようになっています。例えば、つぎの6つの資産に分散して投資を考えてみてはいかがでしょうか。

1.流動性資産(預貯金など) 2.国内債券 3.国内株式

4.外国債券 5.外国株式 6.その他の資産(不動産、商品など)

基本的な考え方は、世界中の資産に分散投資をして保有し続けるということです。この考え方であれば、短期的な価格変動に一喜一憂することが少なくなります。この中では、最近は、仰る通り、株式がさえないですが、外国株式のうち新興国の株式などで、今回の影響をそれほど受けていないものもあります。

株式について悩まれているようですが、値上がりしたら買う、値下がりしたら売るという投資行動をとると、一般に、プロの投資家の人たちのカモになってしまいます。

なお、マンション投資は、収益性はありますが、流動性リスクが高いです。あっチン様のお考えとは異なってしまうかもしれませんが、他の資産の割合を高めることも、考える時期に来ているかもしれません。

評価・お礼

あっチンさん

ご回答ありがとうごじます。

4,5に少し分散させたいと思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

運用は借入金返済が優先次に債券と株式の分散投資です

あっチン様 初めまして。オフィス マイ エフ・ピーの吉野充巨です。

投資・運用のセオリーでは、借入金返済が最も有利な投資先です。無リスクで利息相当額が運用利益になります。現在保有の株式をご購入されずに、借入金返済に投資されていたら、その時点で利益が確保できました。現在保有されている預貯金の投資先としてお勧めします。

住宅ローンの完済後は、やはり投資の原則から、定期預金と国内外の株式と債券への分散投資をお勧めします。この5資産に均等配分した場合のリターンは3.5%、リスクは8%になります。丁度20年で倍の期待値です。定期預金をやめ、4資産均等配分のリターンは4.3%、リスクは8.7%になります(企業年金連合会公表数値を元に試算)

http://www.officemyfp.com/assetclass-1.html

そして、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンドと日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

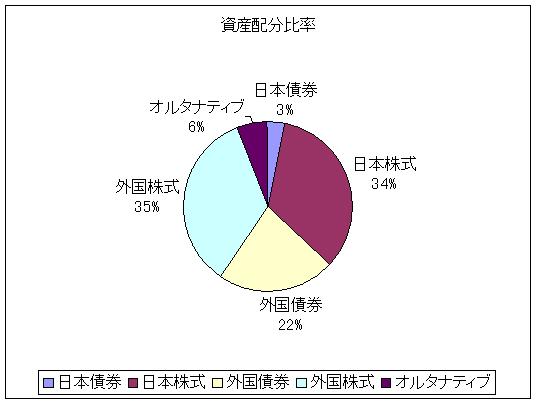

私は、自身のリスク・リターンから日本債券を減らし、日本株式、外国債券、外国株式に重点を置いた運用を行っています。宜しければマイファンドのレポートをお読み下さい。

(注:私も不動産を保有しているため、建物の減価償却分の貯蓄が絶対必要です。)

http://www.officemyfp.com/myfundreport1.html

評価・お礼

あっチンさん

早々にご回答ありがとうございます。

いつも悩んでいるところですが、ローン金利が安いので返済するより賃貸マンション購入したほうがいいのではないでしょうか。だいたい経費引いていも5〜6%ぐらい回るのでいかがなもんでしょうか。

照井 博美

ファイナンシャルプランナー

-

![]()

一極集中よりもバランスを

あっチンさん、はじめまして。

FPの照井博美と申します。

資産運用を考えるとき、重要なポイントのひとつに「リスクを軽減させる」

ことがあります。将来必要なお金を確保するための重要な3つのポイントとは?

株式がたしかに今さえない状況ではあります。

過去200年の米国株の年平均リターンは約8%ありましたが、

下降トレンド中はマイナス運用、上昇トレンドでは

年平均リターン10%〜台もあったりしました。

実物資産のなかの不動産に関しては、インフレ率に連動してくれますし、

市場が過熱すると、それ以上に上昇する傾向もあると思います。

また、経費を引いた実質利回りで考えられているのは大切なことだと思います。

今後のことを考えられると確かに株式もリスクはありますが、

不動産にしても、最近の傾向として、物件によって価格が上昇している物件と、

借り手のつかない物件との差が年々開いている傾向があります。

世帯数が将来的に減っていく可能性を考えたとき、借り手にとって

魅力的な物件であり続けるための様々なコスト(リフォームや機能面での

改善など)は年々増えていくことも予想されますね。

そういった意味では、将来的な空室リスクや、経費の増加も実質利回りの

なかに盛り込む必要もあるでしょうね。

今までの経験上、ライフプランのシミュレーションをすると、

ローンを優先して返したほうがよい場合と、繰上返済はほどほどにして、

運用もしながら、ご一家のキャッシュフローが破綻しないようにしたほうが

結果的に良い場合とケースバイケースです。

株式にしても、不動産にしてもやはりバランスかと思います。

どれかひとつに集中させれば、リスクが大きくなります。

バランスを考慮した、攻めと守りと落とし穴に等しく配慮した

資産運用プランさえ最初にきちんと作ることができれば、

55歳でのリタイヤも実現可能だと思います。 頑張ってください。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)