注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

吉野 充巨

ファイナンシャルプランナー

-

![]()

変動金利の注意点と

ひなり 様

初めまして、ライフ・プランの実現と資産運用を支援するオフィス マイ エフ・ピーの吉野充巨です。

助言としてご検討ください。

住宅ローンは、現在時点の返済額ではなく、将来の金利変動を考慮されるようお勧めします。

なぜならば、

変動金利で借入を行い、将来金利が上がった場合に返済が滞る例が続出しています。変動金利での返済と家計にゆとりがあれば宜しいのですが。その時点で目一杯の場合には、収入が増えない限り大きなリスクを抱えます。

また、住宅を保有する場合には、固定資産税と家屋の修繕費が支出増と為ります。

例えば、2600万円の借入を、フラット35の21年以上の固定金利最頻値プラス団信を考慮した3%で返済金額を試算しますと、25年返済では毎月123,294円、30年返済で109,617円、35年返済でも100,061円です。

この返済額と下記に示すお子様の教育費を参考に、将来計画の作成をお勧めします。

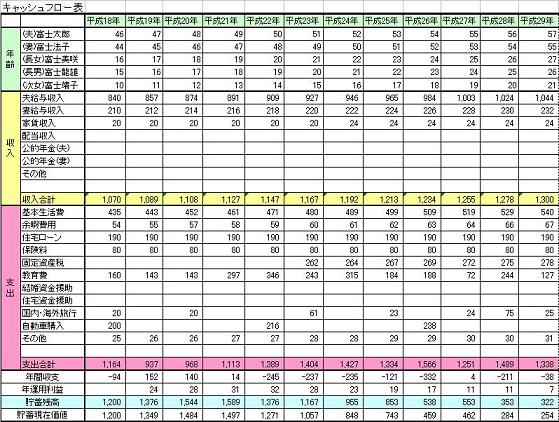

ご夫婦の将来の夢や希望を、ご家族のイベントとして、例えば出産・入学・進学コース、車・住宅購入、レジャーや趣味の費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、ローンの返済とお子様を育てるのに必要な収支計画、貯蓄目標も明確になります。

サンプルと作成手順を下記に記載しています、ご一読ください

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

(現在のポイント:2pt)

![]()

この回答の相談

年収500万で2900万の新築戸建てを購入しようか悩んでいます。

家族は29歳の夫婦、3歳、1歳、あと一人を考えています。今は賃貸で毎月8万の家賃を払っています。

私の給料は毎月安定してるわけでも… [続きを読む]

ひなりさん (兵庫県/28歳/女性)

このQ&Aの回答

このQ&Aに類似したQ&A