吉野 充巨

ファイナンシャルプランナー

-

![]()

収入・社会保険の点で正社員をお勧めします。

ゆずる 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

ご質問の内容を拝見しますと、住宅ローンと車の経費等でぎりぎりの家計かと推察いたします。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

年間の収支で夫々の項目を捉え、改善を図られるようお勧めしています。

今回は、収入の増加をお仕事を変えることでお考えください。

お子様の居ない間は、将来の家計を考え貯蓄を行える絶好のステージと考えています収入を増やすことで4.の貯蓄も出来ます。

段階から言えば、正社員としてのお勤めを1番にお勧めします。

年間150万円〜170万円の収入が得られれば、社会保険料を支払っても、下記次善の働き方よりも実質収入が大きく増加します。(社会保険料はお勤め先やお住いの自治体で金額が異なるので、範囲内での提示です)

そして、将来の年金も確実に増えますし、若しもケガや病気で休業することがあれば、傷病手当金の受給も得られます。

次善の働き方としては、

年間130万円未満、月々108,334円未満の収入で止め、社会保険の扶養の条件内とされることです。この場合、ご主人は配偶者特別控除の適用を受け、ゆずる様も税金をお支払になりますが、現状よりは収入増になります。

現状のままの103万円以下が、良いということの理由をご主人にお尋ねください。

もしかすると、ご主人のお勤め先で扶養手当があり、その支給の条件が103万円以下の場合があります。このケースでは、扶養手当分を含んだ金額が増える働き方が必要に為ります、

103万円と130万円所得税と社会保険の扶養の条件

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30729

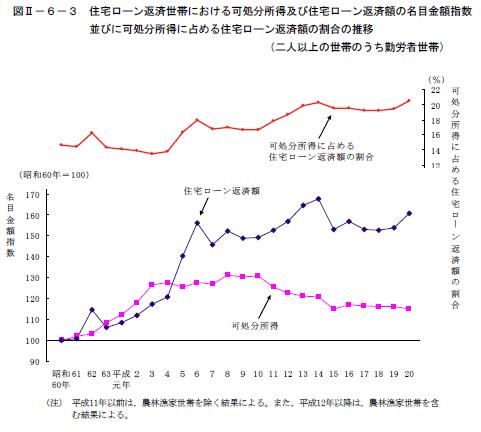

総務省統計局の家計調査から

{家計調査H20住宅ローン返済世帯の額と返済負担率}と{共働き世帯の収入と支出H19}

を掲示しますので参考としてください。

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A