- 吉野 充巨

- オフィスマイエフ・ピー 代表

- 東京都

- ファイナンシャルプランナー

一昨日、昨日と、各資産クラスの下落と上昇がどの位の期間続くのかを述べました。本日は、各資産に投資した場合の推移と4資産に分散投資した場合の推移について、ご説明致します。

1996年~2010年の間の各資産のリターンの算術平均(小数点2位四捨五入)は

外国株式 9.0%、外国債券5.3%、4資産均等配分 3.7%、国内債券2.3%、国内株式0.5%の順でした。

1996年1月1日に100万円を各資産に投資した場合の2010年末の成果は、

外国株式 224.7万円、外国債券 195.9万円、4資産均等配分 156.0万円、国内債券 139.6万円、国内株式 67.8万円の順です。その間最も理恵君゛積み上がったのは2007年末の外国株式で353.5万円でした。ここで売却できていれば、良かったのですが、次の年にリーマンショックが起き、2008年末には166.1万円迄下がっています。

この15年間の外国株式の騰落は、最も上昇した年が1997年のプラス40%でした。最も下落したのは2008年-53%で、次は2002年の-28%です。まるでブランコのように、結果が振れています。従ってこの振れ方(ショックに)に耐えられる心臓が必要になります。

次に利益が出たのは、外国債券を保有した方ですが、15年の間のピークはやはり2007年末の247.6万円で、翌年末には15%ダウンの210.4万円まで下がっています。外国債券は、債券とは言え為替の影響も大きく、1999年には18%のダウン、2008年は15%ダウン、201年にも13%ダウンがあり、保有するにはかなりな忍耐が要ります。

一方、国内債券は結果として139.6万円でしたが、途中の1回のマイナス1%ダウンで済み、着実に利益が積み上がっています。

残念ながら、国内株式のみを1996年に購入した方は、当初3年連続でマイナスの洗礼を浴び、1998年末には83.0万円まで元本が減少、翌1999年に60%という急騰を得られましたが、2000年から2002年の3年間の下落、2003年~2005年上昇を経過して、リーマンショック後でも浮上できず、2010年末では大きく元本が棄損しています。

このように単独の資産クラスを保有する場合には国内債券を除き、急騰・急落が避けられません。

目を4資産均等に転じると、確かに資産の形成では、中間に位置する平均リターン3.7%、100ま円投資した資産累計も156.0万円ですが、途中の振れ幅は、上昇が最高19%、最大下落-29%(リーマンショック時)で、他の都市は-9.0%~14%の間に入っています。

将来もこのようになるかは疑問ですが、リスクを低めるには、国内債券への資産配分を大きくとることで可能になります。

一度ご自身の資産配分(アセットアロケーション)を点検されては如何でしょう。

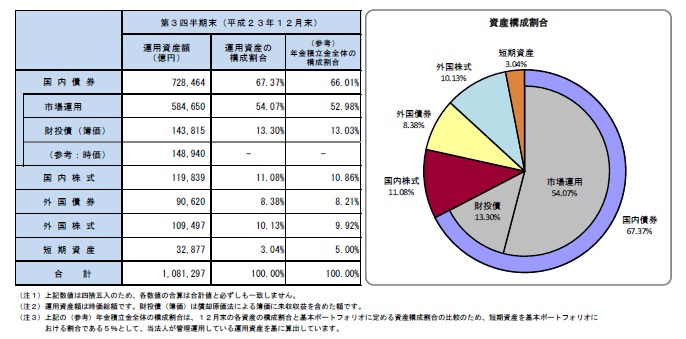

参考のため、企業年金の資産配分、国民年金基金の資産配分を掲載します

使用したデータはイボットソン・アソシエイツ・ジャパン社のAAライブラリ2011から1996年~2010年の主要4資産と分散投資した場合のリターンです。当該数値は指数に基づくもので、取引コストや税コストは含んでいません

このコラムに類似したコラム

「公的年金の運用好調!」 荒川 雄一 - 投資アドバイザー(2013/07/04 11:56)

「好調!企業年金運用」 荒川 雄一 - 投資アドバイザー(2014/06/13 12:11)

「家計の金融資産残高5%増に!」 荒川 雄一 - 投資アドバイザー(2013/09/27 17:04)

「国民年金の納付率改善!?」 荒川 雄一 - 投資アドバイザー(2013/06/28 17:01)

インフレ率2%に対応した資産配分例としてGPIFの配分を紹介します。 吉野 充巨 - ファイナンシャルプランナー(2013/01/29 10:00)