注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

ご質問します。最近結婚をした31歳の専業主婦です。年齢的に早めに子供が欲しいなと思っています。しかし不況のあおりを受け、主人の収入がダウンしたりとなかなか予定通り人生設計が組めません。そこで現在の家計診断及び将来的な貯蓄やマイホーム購入をどうすればいいかをアドバイス頂ければと思います。

↓

・夫33歳月収…毎月約22万(毎月22万〜28万円と変動有)

・夫ボーナス…年20万〜30万

・賃貸家賃…7万(駐車場代込)

・食生活費…月平均\45000〜\50000(妻小遣い含む)

・車ローン(残190万)…毎月\21900(年2回8万ボーナス支払あり)

・自動車保険…毎月\7000(知人紹介の為これ以上安く出来ません)

・インターネット代…\4500

・光熱費…平均\13000

・夫小遣い…3万(携帯込.これ以上は下げないで欲しいと要望)

・夫スポーツジム代…毎月\5700(体力管理の為やめたくないと要望)

・妻携帯代…\5500

・妻任意継続健康保険代…\8400(失業手当をもらっていたので夫の扶養には入っていません。)

・残り…貯金(毎月バラバラ)

・現在貯蓄残高…\120万円

・保険加入検討中(民間の医療重視の終身保険2人で月\6,000程)

以上がここ数カ月のざっとした支出です。

悩みとしては、もしかしたら主人が転職をするかもしれないので車ローンはあるけど今の家賃と変わらないなら早めにマンション購入をした方がいいのかなと思っています。というのも転職してからだと住宅ローンの審査が難しそうな印象があるからです。

それとも主人の転職はぬきにして今から共働きし、目先の車ローンを完済し、マンション頭金を少しでも貯めてから子作りするべきなのか、とても考えます。

長くなりましたが、どうぞアドバイス宜しくお願い致します。

アイルランドさん ( 福岡県 / 女性 / 31歳 )

回答:5件

専門家

専門家将来設計について

おはようございます。

まずは将来の予定や目標、夢などを書き出しましょう。

それに対していくらぐらい必要でそのお金をどのように貯めるのか検討です。

お金を貯めるには、収入を増やすか、支出を抑えるか、運用するしかありません。

検討してみてください。

住宅購入については、基本的には自己資金が物件価格の2割+諸経費分以上あるのが理想です。また、他の債務がないほうがいいのですが、どうしてもほしいと言うのであれば一度お近くの独立系のファインナンシャルプラナー(上級資格CFP保持者)にご相談され家計のシミュレーションを作成し、問題点の洗い出しをされるといいです。

住宅ローンの査定においては、基本的には勤続年数が3年以上が必要です。その兼ね合いも考え住宅購入を検討する必要もあるでしょう。

お子様についても今後の予定を全体的に考え検討したほうが良いと思いますので、一度シミュレーションを作成したほうがいいと思われます。

株式会社FPソリューション

ファイナンシャルプランナー(CFP)

辻畑 憲男

評価・お礼

アイルランドさん

辻畑様 ご回答ありがとうございました。

アドバイス頂いたように家計シミュレーションを作成しようと決めました。

それにより今後の家計予定をたてていこうと思います。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計診断の件

アイルランドさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『もしかしたら主人が転職するかも知れないので、車ローンはあるけど今の

家賃と変わらないなら早めにマンション購入をした方がいいのかなと思っています。』につきまして、ご主人様の手取月収金額に占める支払い家賃の負担割合は31.8%以上になってしまっていますので、支払い家賃負担が家計を圧迫しているかも知れません。

尚、マンション購入のために住宅ローンを組む場合、現在の借り入れ状況も含めて住宅ローンの審査を受けることになってしまいますので、当然ですが車ローンも含めて新たに住宅ローンを組んで返済していくことができるかどうかを、融資先の金融機関の審査基準でローン審査を受けることになってしまいますので、多くの場合、車ローンは完済したあとから住宅ローンの申し込みをすることになります。

よって、今すぐにマンションを購入しようとしても、住宅ローン審査のうえでも有利とは言えないと思われます。

アイランドさんも収入を確保するようにして、車ローンの早期完済と、住宅購入に向けて頭金を貯めたあとから住宅の購入を具体的に検討していっても、決して遅くはありません。

今から多額の住宅ローンを組むよりも、頭金をしっかり貯めて借入金額を少しでも抑えていって方がこれからのライフプラン設計のうえでも有利となります。

住宅ローンは一度組んでしまうと、収入が減ったからいっても減免してもらえるものではありませんので、返済していくうえで無理のない住宅ローンを組むようにしていってください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

補足

アイルランドさんへ

お返事いただきありがとうございます。

また、多少なりともお役に立てて何よりでした。

これからも分からないことがありましたら、ご相談ください。

リアルビジョン 渡辺行雄

評価・お礼

アイルランドさん

渡辺様 ご回答ありがとうございました。

やはり今の段階で住宅購入は厳しいと感じました。

今後はまず車ローン完済を第一に貯蓄し、将来的に頭金を準備したうえで住宅購入をしたいと思います。

かつ、マンションローンも自分達の家計に苦しくない様に物件探しも十分検討しようと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

住宅購入の考え方と将来計画作成のお勧め

アイルランド 様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

転職が有る場合の住宅購入は、避けられる様アドバイスいたします。

住宅ローンは借りるよりも返済が重要なポイントで、長期間のリスクをとる行為です。

従って、先の見通しと安定されてから(新しい勤め先が決まった後落ち着くまで)ご購入をお考えください。

住宅購入は期待収益が近隣の家賃収入で、リスクの高い投資になります。より投資効率を上げるためには、住宅ローンの利息を少なくする必要があります。出来れば、物件価格の30%程度はご準備されてから、ご購入を検討されるようお勧めします。借りる金額が少なければ少ないほどリスクは低下します、

なお、生活スタイルに応じた賃貸での生活をお選びになる方が増えています。家を持つという「心の満足度」を別にすれば、経済的には賃貸が優れています。

宜しければ、下記をご一読ください。

賃貸の良さと住宅ローン

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

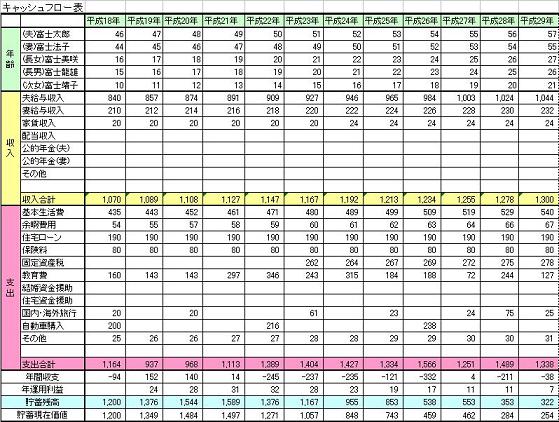

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に沿って年間の金額をご把握ください。

様々な目標設定のためにライフプランの作成をお勧めします。

次に、ご主人とお二人で将来の夢や希望をお話し合い頂き、

ご家族のイベント、例えば出産・進学とコース、車・住宅の購入、レジャーや趣味などを費用とともに記載するイベント表を作成し、

収入・支出、そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

この貯蓄額が、翌年の支出を補い、継続して枯渇しないことをご確認ください。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、収入の確保と貯蓄目標も明確になります。

補足

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

様々なケースで、試算をお試しください。

お子様を得た際の教育費のデータです

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

住宅取得に関する費用です

http://profile.allabout.co.jp/pf/officemyfp/column/detail/32053

評価・お礼

アイルランドさん

吉野様 ご回答ありがとうございました。

住宅ローンのリスクを考えると現状(賃貸)のままの方が今の私たちの家計状況ではいいなと思いました。

主人とも昨晩話をし、もう少し賃貸でいこうと決めました。 そして、イベント表もたてて今後どの位出費があるか、貯蓄できるかを考えていこうと思います。

小林 治行

ファイナンシャルプランナー

-

![]()

子供が先、住宅は後

アイルランドさん、今日は。CFPの小林治行です。

頂きました家計内容を見ますと、夫の収入に頼る今の生活では、毎月の貯蓄まで残らないようですね。

と言って車のローン以外に目立つ出費もありません。

1.先ず収入を上げましょう。

それは貴女が働く事です。夫の昇給を待っていては10年掛かりますよ。

夫収入を基礎に、貴女の収入を貯蓄に回すという方針にしましょう。

2.住宅

住宅は人生の目的ではない事を認識すること。

賃貸ではいけないのですか? 有名な経済評論家が「借金までして住宅を買う事は無い!」と言っています。住宅ローン返済の為に生活に余裕がなくなるとしたら、本末転倒でしょう?

一旦購入したら売買は簡単に出来ませんし、ローン返済と保有の費用(固定資産税や修繕費、リフォームなど)も掛かります。

住宅の順位はあとです。

3.子育て

これぞ、貴女方のプライオリティーNo.1の目標ではないでしょうか。

子育て期間は収入が減りますから、今のうちにパート収入をえて置きます。

お金が出来てから子供つくりより、苦しくても子供を生んで家族の団欒を増やす事こそ、大切なことと思いますが、如何ですか?

元気な赤ちゃん、見たいですね。

では。

評価・お礼

アイルランドさん

小林様 ご回答ありがとうございました。

頂いたアドバイス通りだと思いました!

?私も働きます

?マイホームは一旦後回しにします!やはりローンや諸経費を考えると何も余裕がなくなります。その前に車ローンを完済したいです。

?やはり家族が増える未来を大事にしたいと思います。

なのでいつ妊娠するか分からないけど、その前に私も少しでも働き貯蓄することにします。

ファイナンシャルプランナー

-

![]()

専業主婦ではもったいないですね

アイルランドさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

転職先にもよりますが、たしかに転職後はローン審査がきびしいかもしれません。

それを思えば早くマイホームをとお考えになるのもごもっともです。

しかし、車のローンがありますね。

これもやはり審査が厳しくなる一因です。

まずは車のローンの完済をめざしましょう。

それに住宅購入には新築で5〜7%、中古で7〜10%の諸費用がかかります。

少なくとも諸費用+残しておくお金の貯蓄はできてからにしましょう。

その為には少しでも早くアイルランドさんがお仕事につくことです。

子どもができるまでが稼ぎ時ですよ。

専業主婦ではもったいないですね。

お子さんの予定があればなおさら社会保険に加入できるところで産休、育児休業が取れるところを探しましょう。扶養内パートでは出産手当金も育児休業給付金もありませんよ。

また、貯金が毎月バラバラということですが、毎月決まった金額を、できれば天引きや自動積立をしましょう。残った分を貯金ではなく、先に貯金して残った分で暮らすように考え方を変えましょう。それに加えてアイルランドさんの収入がマルマル貯金できればお子さんもマイホームも早く実現しますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

アイルランドさん

羽田野様 ご回答ありがとうございました。

車ローンの事は悩みのもとなので、マイホーム購入の前にやはり完済を目指そうと主人とも話し合いしました!

就職に関しては正社員かパートかでは今後どうすべきかもう少し考えようと思います。

パートだと何の手当ても期待出来ないのは将来的にきついものがありますよね。

そして、毎月の貯蓄も先取りしていき、残った分で生活するように計画表を作ることにしました。

ちょうど今日が給料日なので早速先取り貯蓄をはじめようと思います。 ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)