注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

こんにちは。家計の貯蓄額についてご相談させていただきたく思います。

現在28歳、結婚2年目専業主婦共に2年目です。家族は主人の母と夫と息子(9ヶ月)です。結婚式・出産など出費の多かった1年目が終わり、本格的に貯蓄をしていきたいと考えました。ですが、現在自分で計算してみた目標貯蓄額で大丈夫か不安です。貯蓄したお金は子供の教育資金+何かあった場合の予備費と考えています。主人の実家ですので家賃の支払いはありません。主人の母には毎月3万円渡しております。生命保険の見直しも行い、保険料が変わらない保険に変更しました。

【主人の年収】・・・2790000円(ボーナス・児童手当込)

【まとめ払い年出費】・176000円(税金・車保険・車検)

【毎月の出費】・・・・133000円(母へ・生命保険込み)

【保険利用の毎月の貯金】18000円(学資保険・個人年金)

『計算上貯蓄できる額』744000円(毎月+ボーナス)

子供はもう1人欲しいと思っています。家賃の支払いもないので払っていると思って先取り貯蓄を行っていきたいと思います。私が働くようになるまでこういった金額の貯蓄で適当でしょうか。それとももっと貯蓄できるよう家計を見直したほうがいいのでしょうか。

tamakitiさん ( 兵庫県 / 女性 / 28歳 )

回答:5件

専門家

専門家お財布を3つに分けて貯める

こんにちは

あるじゃん最新号で

貯まらん体質改善マニュアルに登場している

ファイナンシャルプランナーの

山口京子です。

まだベビーちゃんが小さいのに

ちゃんと家計や保険を見直されて

立派です。

この通りに行けば、

およそ27%が貯蓄に回っているので

合格です!

◆特別費

結婚式や出産がおわり

何も特別なことがなければ

毎年、74万円貯められる計算ですが

特別なことが意外に起きるのが

人生です。

貯金ができていても、特別費を

見落としいていると、急な出費にあわてます。

まだお若いので、お友達や親戚の結婚式

などの冠婚葬祭。

持ち家でしたら、数年後に

給湯器や水回り、エアコンなどの

修理、交換。

外壁、屋根の塗装、リフォーム。

などなど、今後必要になりそうなものを

考えておくといざというとき、あわてません。

◆お金は3つの財布で!

お金を漠然と普通預金に入れるより

3つに分けて考えると

貯めるのが楽しくなります。

1 普通預金 生活費の2〜3カ月分

2 定期預金、積立定期 使うことが決まっているお金

3 定期預金、国債、外貨MMF、投資信託 5年以上使わないお金

3のお財布が膨らむと、将来のいろいろなことができる

選択肢が広がります。

お子さんに一番お金がかかるのは大学入学時です。

受験までの予備校代、受験費用、滑り止めの学校の入学金で

およそ100万円!初年度は、国立で約90万円、私立で130万円

かかるので、できれば高校3年生までに最低200万円は

貯めたいところです。

教育費がマネープランのゴールではありませんね。

女性の寿命は22年間、世界一!平均寿命86歳!

楽しい、人生を送るためにも

お金は早いうちから、コツコツ貯めるのが一番です。

まだまだお若いので、貯める時間はたっぷりあります。

いつお仕事に戻るかも合わせて考えるといいですね!

どうぞお幸せに。

あるじゃん巻頭特集掲載記念、先着順特別個人相談!

http://profile.allabout.co.jp/fs/fp-yamaguchi/column/detail/56256

補足

ご丁寧にお返事ありがとうございます。

3つのお財布について

オールアバウトの「家計管理」で記事を書きました。

お時間があったらご覧下さい。

「お金を楽しく増やす、3つのお財布とは?」

http://allabout.co.jp/finance/kakei/closeup/CU20090815A/

評価・お礼

tamakitiさん

ご回答ありがとうございます。

特別費と3つの財布、とてもわかりやすかったです。

結婚すると自分だけのお金ではないので今までも何かと予定外の出費がありました。

急な出費や教育費を用意しつつ、3の財布もふやしていきたいと思います。

ありがとうございました。

回答専門家

- 山口 京子

- (東京都 / ファイナンシャルプランナー)

- 山口 京子

家計管理から、保険、お金をふやす運用までアドバイス。

将来が不安と思っている人は多いけれど、そのために準備をしている人は少ないのです。今だけでなくも将来も、安心して暮らせる、お金の貯め方、守り方、ふやし方をお伝えします。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

貯蓄額の件

tamakitiさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『私が働くようになるまでこういった金額の貯蓄で適当でしょうか。』につきまして、手取り年収額2,790,000円に占める貯蓄の割合は26%以上となりますので、これだけ貯蓄出来ていれば申し分ありません。

また、貯蓄性の保険の加えれば、貯蓄水準はさらに高い水準となります。

尚、計算上貯蓄できる金額としてではなく、実際に貯蓄をしていけるように頑張って家計管理をしていってください。

住居費用がかからなくて済みますので、比較的貯蓄しやすいと考えます。

以上、ご参考にしていただけますと幸です。

リアルビジョン 渡辺行雄

補足

tamakitiさんへ

お返事いただきありがとうございます。

また、お役に立てて何よりでした。

これからも分からないことがありましたら、ご相談ください。

リアルビジョン 渡辺行雄

評価・お礼

tamakitiさん

渡辺行雄様

ご回答ありがとうございます。

貯蓄の割合が問題なかったようで安心いたしました。

これから、計算上だけでなく、きちんとためていけるように頑張りたいと思います。

ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

貯蓄目標の目処と将来計画作成のお勧め

tamakiti様

初めまして、ライフプランの実現と資産運用をサポートするオフィス マイ エフ・ピーの吉野充巨です。

貯蓄の額は個々の家庭のライフデザインとライフスタイルで異なりますので、これが標準というものはありませんが、目処として収入の10〜20%をお勧めしています。家賃等が無いので、20%以上であれば宜しいのではないでしょうか。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に沿って、項目毎に並べて全体像を把握ください。貯蓄を優先するのであれば目標を決め、毎月積立を利用されると確実に進捗します。

貯蓄額を決める前に、将来計画の作成をお勧めします。

ご主人とお二人で将来の夢や希望をお話し合い頂き、

ご家族のイベント、例えば次のお子様の出産、お二人の進学コース、車の購入や住宅のメンテナンス、レジャーや趣味などを費用とともに記載するイベント表を作成し、

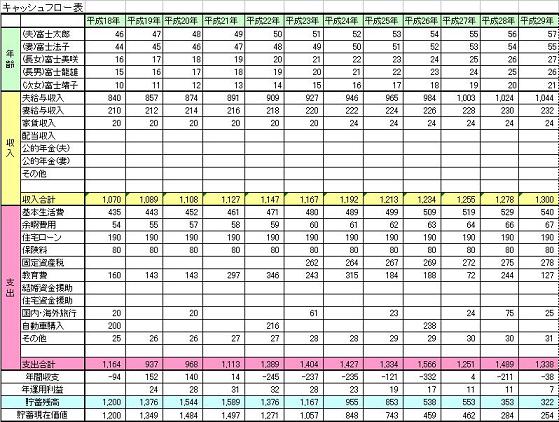

収入(今後お働きになることを予想)・支出(お子様の教育費等を参考に)、そして年間の貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

この貯蓄額が、翌年の支出を補い、継続して枯渇しないことをご確認ください。従いまして、一までに幾ら貯めるということではなく、常にフローが成立するかが大切です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、収入の確保と年度の貯蓄目標も明確になります。

サンプルと作成手順をコラムで掲載しています。ご一読下さい

http://profile.allabout.co.jp/pf/officemyfp/column/list/series/7802/

お子様の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

評価・お礼

tamakitiさん

吉野充巨様

ご回答ありがとうございます。貯蓄額の大体の目安がわかってほっとしました。

『貯蓄額が、翌年の支出を補い、継続して枯渇しないことをご確認ください。』というお言葉がとても為になりました。当たり前ですが気づいてなかったように思います。主人ともう1度将来計画を話し合ってみようと思います。

ありがとうございました。

山中 三佐夫

ファイナンシャルプランナー

-

![]()

個人の貯蓄を分類して!

tamakiti様へ

はじめまして、FP事務所アクトの山中と申します。

今回、tamakiti様からのご質問につきましてお応えさせていただきます。

下記をご参考にされたはいかがでしょうか。

(ご参考)

1.個人の貯蓄を分類して銀行預金・生命保険・有価証券・その他となります。

2.そこで、tamakiti様は各々の目標(短期目標、長期目標)に合わせてしっかりと整理されることが良いと思います。

・貯蓄額=6.2万円(月平均の預貯金額)+2.0万円(仮の生命保険料)+1.8万円(学資保険・個人年金)=10万円/月⇒120万円/年。但し、生命保険料等はリスクある商品ですので払込金額より受取金額には差異が出る可能性があります。

・貯蓄率=120万円÷279万円×100=約43.01%

3.貯蓄率につきましては、現状のご主人さまの収入を基に計算での比較は高い方と感じましたが、各々の家庭事情を考慮してtamakiti様に大きな負担がなければ貯蓄推進に努力されてはいかがでしょうか。但し、急な出費のための貯蓄(流動性ある預貯金)も多少維持されることは必要と考えます。

以上

評価・お礼

tamakitiさん

山中 三佐夫様

ご回答ありがとうございます。

生命保険のご指摘もしていただきありがとうございます。現在契約している分は見直したものですので問題はありませんが、今後入る分がある場合気をつけていきたいと思います。毎月の出費に生命保険も入っていますのでなんとか今の目標で貯蓄していけると思います。

急な出費のための貯蓄と将来の貯蓄を頑張ってやっていきます。

ありがとうございました。

ファイナンシャルプランナー

-

![]()

何にいくら必要かで貯蓄目標を!

tamakitさん、こんにちは。

株式会社くらしと家計のサポートセンターです。

保険の見直しができたとのこと、よかったですね。

そして今先取り貯金をお考えになっているとのことで感心です。

家計に関しては年払い用も月々積立ていきましょう。

・年払い用の積み立て

・お子さんの教育費

・その他

それぞれ金額を決めて積み立てるといいですね。

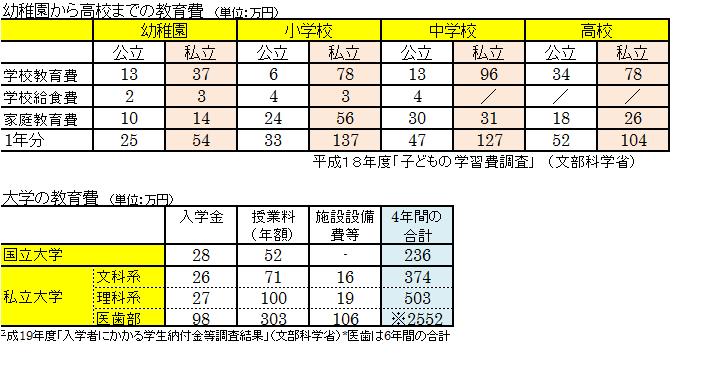

お子さんの教育費に関しては学資保険だけでは足りないようです。

18歳目安に学資保険と合わせて500万円を目標にしましょう。

使う時期が17年も先ですので、預貯金ではなく、積立投資信託を考えてみるといいでしょう。

現状の貯蓄額が妥当かどうか、もっと節約が必要か

ということは年収をもとに考えるものではなく、将来どのような出費があるかを考えてそれが達成できるかどうかで判断します。

いつどのくらいのお金が必要となるかライフプランを立てることをお勧めします。

tamakitさんのお仕事もいつからどのくらい稼ぐ必要があるか

その為に今何をしておいたらいいのかを考えてみましょう。

お子さんが小さくて外で働けない間は、その準備期間です。

その為の自己投資もあってもいいと思いますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

tamakitiさん

羽田野博子様

ご回答ありがとうございます。

将来の出費に関しては、教育費以外は漠然と考えておりました。主人ともう一度話し合ってみようと思います。

『お子さんが小さくて外で働けない間は、その準備期間です』というお言葉ありがたく受け止めさせていただきました。育児に追われ、社会から遠ざかっていましたので考えもしませんでした。自分で何をしたらいいか、考えていきたいと思います。

ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)