注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

結婚3年目。

主人35歳(会社員)私は32歳専業主婦です。

子供は1歳半の男の子がいます。

結婚前に主人の貯蓄が1500万ほど。

私は500万ほどありました。

転勤族で賃貸補助を会社が負担をしてくれる為に家を

購入するのは当分考えておりません。

結婚前の貯蓄(2000万)は老後資金(余裕資金)として

投資信託をしております。

そのほかに結婚をしてからコツコツため、ネット株や

自社株、財形、定期などをあわせると1500万ほどあります。

今年に入ってから収入が激減して貯蓄はほとんどしていま

せん。

毎月10万以上の激減です。

主人は夏にまた200万ほど投資信託をする予定ですが私は

今は手元にお金を置いておきたいと思っております。

1000万ほどは定期に預けてありますが当分(10年以上)使う

予定もないので資産運用に回したほうがいいのか??

底値(まだわからないですが)の時に回すといいと主人は

言っています・・・

でも運用をしたら2〜30年はおろしたりしません。

運用に回したほうがいいのか??

ばっぱさん ( 福井県 / 女性 / 2009歳 )

回答:5件

専門家

専門家運用に回すべきか否かの件

ばっぱ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、将来の必要資金との兼ね合いで考えてみてはいかがでしょうか。

お子さんの教育資金やリタイアメント資金、その他ご家族のライフイベント資金など、いろいろあるのではないでしょうか。

具体的には、キャッシュフロー表(CF表)を作成した上で、判断されるとよいと思います。ちなみに、CF表とは、人生の資金繰り表のことです。私の事務所では、これを「将来資金計画表」と呼んでいます。

この表に、将来の“夢や目標”を具体的な数値で落とし込んだ上で、判断します。

もし、積極的に運用をしないと、将来の資金が枯渇するようなら、運用を真剣に考えた方がよいでしょうし、そうでなければ、あえてリスクを取るまでもない、と考えることもできます。

何しろ、リスクのある話ですから、今後も、株価の大暴落のような事態に巻き込まれないとも限りません。

具体的な資産配分等については、必要に応じて独立系FPなどの専門家と相談しながら、慎重に進められることをお勧めします。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

ファイナンシャルプランナー

-

![]()

将来設計を具体的に描いてみましょう。

ばっぱさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

ご夫婦ともにしっかりと家計管理し、貯蓄されているようで感心ですね。

今収入が激減しているのに、さらに運用に回してもいいのか

不安だということですね。

基本的には運用に回してはいけないお金はいざという時のお金、生活費の半年分と

5年以内に使うお金です。

また住宅購入予定は当分ないということですが、当分とはいつごろまでを指すのでしょう?

10年以上あるようでしたら、もう少し運用してもいいと思います。

10年以内に買うかもしれないと思えば、これ以上運用しない方がいいでしょう。

運用を考えるにはライフプラン、将来設計が必要です。

例えば、家賃補助があるので、購入は定年時か早くとも50歳の予定でしたら、ローンを組まないでも購入できるようにしっかりと運用しておいたほうがいいでしょう。

またお子さんの教育資金はどう準備されていますか?

これも10年以上ありますので、運用してもいいですね。

いつ、いくらのお金が必要となるかをしっかり考えてみましょう。

また住宅購入にかんしても、いついくらくらいの物件を目標とするかを話し合ってみるといいですね。

運用の前に「目標ありき」です。

それによって期待リターンも違ってきますので、投資信託の配分もことなりますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分と現代ポートフォリオ理論の紹介

ばっぱ 様

初めまして、オフィス マイ エフ・ピーの吉野充巨です。

私は現在の資産を点検し、資産配分を決定した後に、投資に臨まれる様お勧めします。

様々な実証研究によれば十分に分散されたポートフォリオで組む資産運用の成果の91%は資産配分によって決まると報告されています。

従いまして、現有資産の資産配分(アセットアロケーション)の確認をされるようお勧めします。

例えば、定期預金、日本債券(国債)、日本株式、外国債券、外国株式の5資産に均等に配分しますと、期待リターンは3.5%でリスク(標準偏差)が8.0%と見込まれます。

これは、標準偏差±2(年間の運用結果の95%が入る幅)例では、-12.5%〜+19.5%の範囲ばらつくことを指します。リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求める際には日本株式と外国株式への配分を高めることでコントロールします。

このように資産は、期待するリターンとリスクにあわせて運用するのが有効な方法です。

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

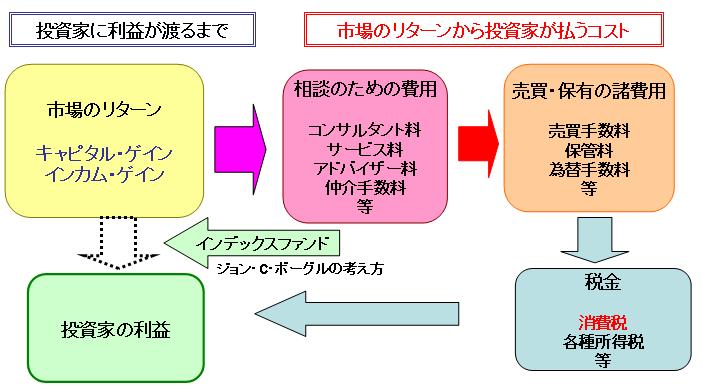

また、投資した区のご購入をお考えとのことですが、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストが低いほど運用成績が上がる可能性が高まり、また、インデックスが購入できれば市場全体を購入することと同じという理論です。

ファンドマネジャーの運用も長期的にはインデックスを上回ることが困難なことが実証されています。

従いまして、資産配分方針に基づき、保有資産でのETF(株式市場に上場している投資信託でコストが極めて低いものです)の購入をお勧めします

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/idxfund-1.html

http://www.officemyfp.com/ETF-1.htm

なお、メールにて、FP相談や資産運用のセオリー勉強等を承っています。

宜しければご検討ください。

阿部 雅代

ファイナンシャルプランナー

-

![]()

短期で、配当を生む投資もあります。

はっぱさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

投資には、値上がり益を狙うものと、配当を狙うものがあります。

例えば、収入の減を補うということでしたら、配当が出る商品で、常に、お金にお金を生ませればよいということです。

当分使わないということでしたら、両者をうまく組み合わせれば、問題が解決します。

私がご紹介できる商品として、隔月に配当が3%見込める商品があります。

この商品に、仮に、1000万円投資すれば、隔月に30万円づつの配当が見込めます。

また、長期に運用を目指すのでしたら、海外のファンドで、安定的に利回りの出ているものも、ご紹介できます。

これからは、インフレのリスクがありますので、定期預金などに、多くのお金を眠らせておくのは、もったいないです。

賢く増やすことをお勧めします。

上記の商品にご興味がありましたら、下記のメールアドレスまで、お問い合わせください。

abe-masayo@zpost.plala.or.jp

小林 治行

ファイナンシャルプランナー

-

![]()

資産運用も必要。但し分散投資で。

ばっぱさん、今日は。CFPの小林治行です。

ご主人も貴女も投資の経験はお持ちのようですが、運用の前にライフプランによるキャッフロー分析をしたことがあるでしょうか?お子様は今は1人ですがもう1人欲しいとか、2年後には車の買換えが迫っているとか、死亡保険が不足であるとかをキャッシュフロー表で99歳くらいまでの家計を俯瞰してみる方法です。

その際は99歳までの年毎の収入(給与、退職金や年金など)と、支出(生活費、学資、結婚・住居援助、旅行等の余暇費用、車の買換え、その他イベントとして計上するもの)、現在の資産の三つを入力し、99歳時に最終資産が黒字であれば問題ありません。

しかし、赤字の時は金融資産にも働いてもらいます。それが資産運用です。

資産運用としての手法は次の三つに区分し、概要は以下の通りです

1)流動性資金(預金)生活費の1年分又は600万円

2)安定性資金(国債など)1)+2)で60% (600万円とか60%とかは明確な基準はありません。)

3)収益性資金(株式・投資信託など)残り40%以下。

従ってご主人が投信を購入すると言うのは、悪いことではありません。昨今の経済情勢を見れば、最悪期を脱しつつあるように見えますが、再度悪化することも予期しておく必要がありましょう。

投資は底で買って天井で売れる人は稀有です。一般人の投資の手法としては分散投資を基本とし、定期的に同じものを購入していくのが良いでしょう。

投信ですとインデックス型、株式ですとコストの安いETFを累積投資としてコツコツ蓄積していくことが結局長い目でみると安定します。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)