注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計全体の参考資料と保険の見直しのお勧め

- (

- 4.0

- )

ジーン 様

初めまして、オフィス マイ エフ・ピー の吉野充巨です

家計の実態は個々の家庭で異なりますので、これが標準というものが有りませんが、総務省統計局家計調査から、全国の世帯の平均値がわかります。

平成19年の世帯主のみが働いている世帯の収入と支出グラフを掲示しますので、収入に対する各費用の比率を参考としてください。

現状の家計支出の生活費分には無駄が無い様におもわれます。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

出来れば上記の式に沿って、世帯全体の家計を把握されるようお話し合いください。私は一括管理が望ましいものと考えています。

全体の中で貯蓄と支出のバランス(共稼ぎの時期は20%以上をお勧めしています)、ご夫婦夫々のお小遣い金額、支出のどの部分に重点的に配分するか(旅行や趣味、家電や車等々)をご相談ください。

宜しければ下記の家計の管理表で全体像を捉えてください

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

現状の支出と貯蓄の金額からアドバイスいたします。

生命保険に35,000円が計上されていますが、見直しをお勧めします。

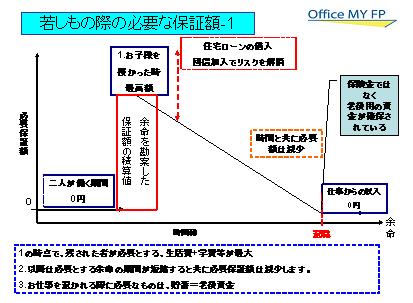

若しもの際の補償額のイメージ図を掲載します。

お子様がいない家庭で、お二人がお働きになられている際には、生命保険の必要性はほぼ有りません。補償額はお子様を得た際にピークになり、その後退職まで補償額は下がり続けます。

補足

もし、当該保険料で貯蓄をお考えの場合には、保険は保険、貯蓄は貯蓄と別々に運用されるようお勧めします。

保険料は純保険料(死亡保険料+生存保険料)+付加保険料から構成され、貯蓄に回るのは純保険料部分になります。保険で保障を得るならば、無配当・無解約返戻金タイプの定期保険で保険料掛け捨てが効率的です。、

また医療保険も公的な制度である高額療養費制度と貯蓄で足ります。一度下記で確認下さい。

高額療養費制度吉野HP

http://www.officemyfp.com/kougakuryouyou.htm

なお、ご心配であれば、ネット生命保険2社の保険や2000円〜3000円で一定の保障がある、こくみん共済、都民共済をご検討下さい。

来週ライフプラン勉強会を開催します。宜しければご参加ください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/49770

(現在のポイント:-pt)

![]()

この回答の相談

このQ&Aの回答

このQ&Aに類似したQ&A